【黄金投资的逻辑】黄金价格的主要驱动力(连载二)

本连载的上一篇文章“系统总结金银比价套利:定性定量的综合角度来看看金银比的三段历史(连载一)”请点击文章尾部左下角“阅读原文”获取。

说金银比套利的行为更多的像是一个对冲交易的概念,也更多的符合逻辑性对冲套利的思维,那么首先我们就先要把两者之间的逻辑性变量寻找出来,这才是寻找到金银比价驱动逻辑因子的关键一步。

这里面需要首先指出的一个关键问题就是黄金和白银是有着本质的区别的,当然如果你是金本位或银本位的狂热追求者的话,那我估计下面的内容也就不用浪费时间去研究了,从某种角度来说人类历史上的金本位又或银本位在现代体系中每次都成为部分投资者牺牲的致命毒药,当然也是吸引这些投资者坚定持有的最好的故事。

所以整个逻辑的前提就是黄金是一种最接近货币的一种商品,对的,仍然是一种商品,只不过是一种特殊的商品,所以传统的商品架构在黄金面前就不需要分析了,比如黄金的什么珠宝首饰需求等等,这些其实说到底还是一种投资需求,所以黄金的分析法则中更多的考虑黄金作为一种特殊的现金资产配置(可以说是美元资产的一种等价物,当然在极端流动性缺失的时候,黄金的这种等价关系也就变成了不对等了)去考虑整体的逻辑,关键就要考虑其相对投资回报率,当然投机性需求的释放会放大价格的波动,但并不能从根本上去影响其主线的逻辑,在极端的短期情况下,黄金就如同美元一样还有避险情绪的推动和套利资金的驱动等这方面的因素。

那么在非极端流动性短缺的背景下,用什么去衡量这种美元资产配置的关系呢?十年期美国国债被投资者认为是最广泛的美元固定收入证券,美国国债市场也是全球最大的美元资产配置的领域,所以我们衡量美元资产配置的时候,更多的是用美国长短期债券市场去衡量,而并非大家认为的美元汇率,准确说美元汇率更多的是因为美元资产配置发生变化过程中的产物结果,而并不是原因。

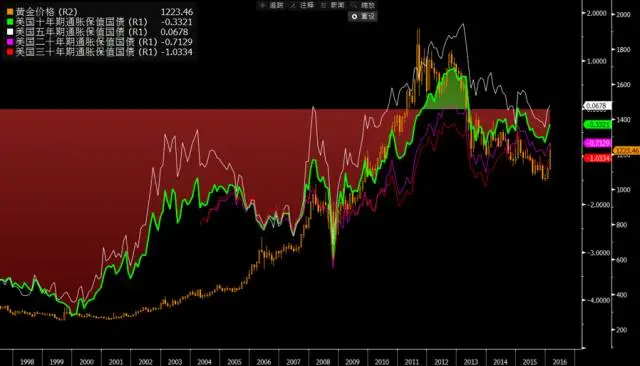

美联储路易斯联储曾经专门做个美国十年期国债利率和黄金价格的关系,得出的结论就是美国十年期国债是黄金的主要驱动力之一,但如果你只是简单的认为这句话代表的是:“美国十年期国债收益率若上升,则黄金价格走势为下行”的话,那么可以说你在统计学里却无法得到逻辑的佐证,甚至从美国近十年国债价格与黄金价格对比数据来看,基本上无法确定黄金与债券之间的正相关关系(如图)。

20世纪70年代,债券收益率上涨(价格下跌),黄金价格上涨;20世纪80年代黄金出现了很长上升趋势,债券价格上涨,价格比黄金更高一些;过去几年来,黄金价格下跌,而2000年以来美国十年期债券是牛市(价格上涨收益率下跌)。所以数据充分的说明了黄金不是美国债券的对冲避风港。

勘误:20世纪70年代,债券收益率上涨(价格下跌),黄金价格上涨;20世纪80年代黄金出现了很长上升趋势,债券价格上涨,价格比黄金更高一些;过去几年来,黄金价格下跌,而2000年以来美国十年期债券是牛市(价格上涨收益率下跌)。所以数据充分的说明了黄金不是美国债券的对冲避风港。

更正:20世纪70年代,债券收益率上涨(价格下跌);20世纪80年代之后债券价格出现了很长上升趋势,黄金也上涨,但债券价格上涨比黄金更多一些;过去几年来,黄金价格下跌,而2000年以来美国十年期债券是牛市(价格上涨收益率下跌)。所以数据充分的说明了黄金不是美国债券的对冲避风港。

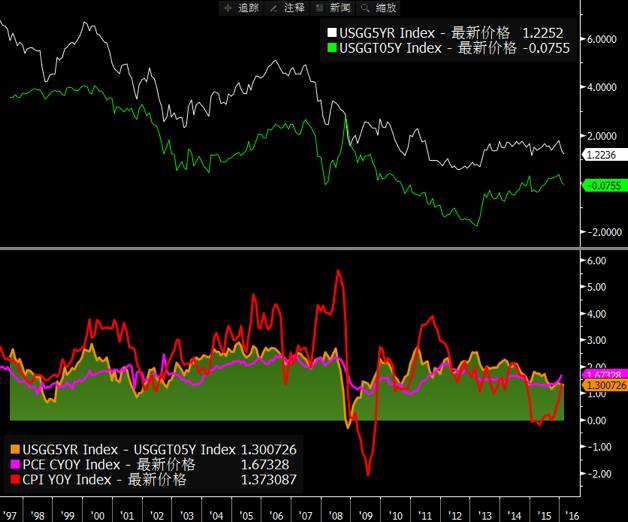

那么路易斯联储的话错了么?当然没有,我们前面说过,无论是美债还是黄金,其实都是美元等价现金资产的不同‘形态’所以真正影响现金资产配置的关键因素除了基准的美元债券收益率以外,其实还有一个重要的变量,那就是通胀水平,所以路易斯联储的话当然是正确的,美国十年期国债是黄金的主要驱动力之一,而另外一个重要的驱动力就是通胀率水平 - 较高通胀率对黄金与债券的影响不同。通常情况下,债券利率上升,债券价格下跌,投资者买入黄金对冲通胀。高通胀下,投资者会减持债券,美元下跌,美元受到鼓舞。

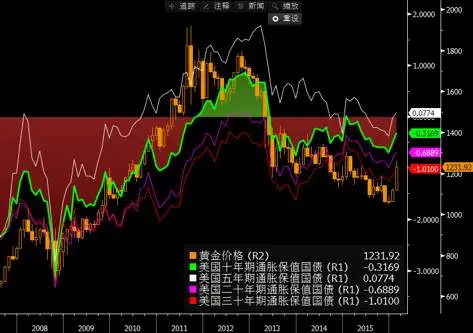

所以我们需要非常清楚的明白黄金作为等价现金资产的衡量标的是实际利率,而并非名义利率。所以我们选择美国十年期通胀保值国债与黄金价格对比的话,就可以很清晰的看到美国十年期通胀保值国债利率与黄金价格之间呈现出负相关关系(即价格呈现正相关关系)。

美国国债收益率 - 美国通胀保值债券收益率 = 通胀预期

美国通胀保值债券收益率 = 美国国债收益率 - 通胀预期

美国通胀保值债券收益率与黄金价格之间是负相关

美国国债收益率 - 通胀预期黄金之间是负相关关系:即国债收益率上涨黄金下跌,通胀预期上涨黄金上涨

所以说投资者是把黄金作为美国国债和通胀预期的替代资产,金融危机时期,美联储增加货币供应量,通过债券购买推动债券收益率走低(即价格走高),特别当收益率接近零,而通胀预期走高的时候(2009-2012年),相比债券而言,虽然也是大牛市,但当债券价格过高,收益率就比较低,从资本流动角度而言投资者更愿意购买黄金(或通胀保值债券),黄金价格会随着债券价格同时上升(收益率下降)。

而随后随着通胀落实经济循环启动,通胀预期和利率预期(债券收益率)同步上行,那么黄金就会收到双重的打压(2012年底),而如果通胀预期开始回落的时候,投资者则开始重新转入黄金和债券市场。

所以我们把黄金的价格驱动的变量简单的做个公式:

黄金价格 = 特殊的投资/投机需求 + 美元现金资产配置需求(美国国债收益率 - 通胀预期)

这其中美元现金资产配置需求(核心变量为:美国国债收益率和通胀预期)是主导黄金价格的主要趋势性逻辑的关键;而特殊的投资/投机需求包括:战争、避险、套利头寸、情绪等都是影响黄金的次要价格波动的因素。

那么通过这样的逻辑性的分析后我们来简单的看看最近的黄金价格变动是否符合当前的逻辑:

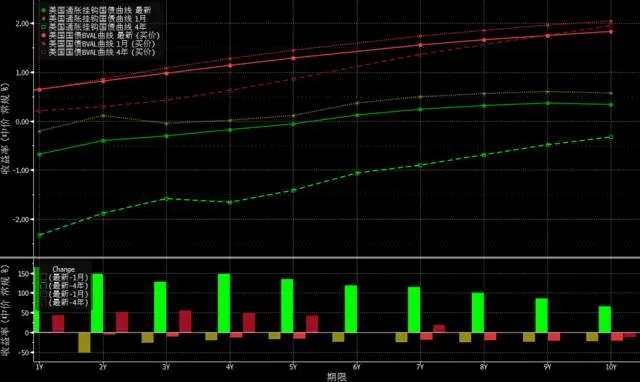

那么先看这幅美国国债曲线(红色系)和美国通胀保值债券(绿色系)的曲线变化,这里面包含了现在的曲线和1个月前的曲线以及4年前(也就是黄金见顶的时候)的历史曲线。

美国国债曲线(红色系)四年前和现在的曲线利差并不大,主要是短端小幅度抬升,而长短变化并不明显,这和美联储的货币政策是高度的吻合,而一个月前和现在的曲线相比长端收益率下移,说明市场对于美联储持续收紧的预期下降,但短端1年期收益率几乎没有变化。

美国通胀保值债券(绿色系)变化非常明显,和四年前相比,通胀保值债券的曲线各个期限利率均出现了大幅度抬升(如果对比美国国债曲线的话,那么主要因素应该是通胀预期的变化导致)这种曲线的变化也就是驱动黄金在1800上下见顶转向的核心动力,变量和价格是吻合的,而和一个月前的曲线相比现在的预期水平又小幅回落,那么根据我们前面的框架来看,应该对应的黄金价格的反弹。

所以,分析黄金的主要趋势基本上就是要建立起一个完整的影响美国国债收益率和通胀预期的变量框架和体系。和白银相比,黄金就非常明显的是一个宏观属性的交易逻辑。

(未完待续)