引言

作者:宋雪涛,北卡罗来纳州立大学(美国)经济学博士

自从有人说“一线城市可以买下半个美国”,京沪深的房价似乎就已经被等同于了“泡沫”。对房价的讨论从起初基本面的偏离,演变成对场外配资的讨伐,但至今没见过市场上有能说清楚“什么是房地产泡沫”的研究,更不用说测量“泡沫的规模”和“预测泡沫的崩溃”。

一、“泡沫”是一面人性的镜子

“泡沫”通常定义为资产价格偏离内在价值的部分。但“泡沫”很难被证伪。因为如果人人都认为“泡沫”存在,那“泡沫”就不会存在。如果人人都认为“泡沫”不存在,那么只有当“泡沫”爆掉时才知道是“泡沫”。虽然“泡沫”产生于具有一致性预期的投机行为,但预期只是“泡沫”的必要非充分条件。“泡沫”就像是一面人性的镜子,既是人性中“理性的逐利”,也是人性中“非理性的繁荣”。

股市泡沫有多难测算,不妨看看90年代的两支美股,当时美国最大的航空公司(American Airline)股价长期低于基本面,而和航空直接相关的在线旅游Priceline,股价却长期高于基本面,两个业务基本面正相关股票维持了近十年的不对称溢价。定义和量化泡沫很难,否则2013年的诺奖也不会颁给Robert Shiller。不过,相比与股票,房地产因为其内在价值属性很强,和经济基本面和信贷周期高度相关,这使得定义和衡量房价泡沫成为可能。

二、首先揭露几个衡量房地产泡沫的常见误区。

目前最常被各种研究用来谈房地产泡沫的指标有:房屋租售比、房价收入比、商品房库存去化周期、空置率。这些研究对这些指标作横向对比(甚至比都不比),指标高就说明房价有泡沫。很遗憾,靠着这几个指标,并不能。

(一)把北沪深的租金回报率和纽约东京伦敦横向比较不准确。土地所有制决定土地供给方式,北沪深可开发的住宅用地面积占比远小于以上城市,上海住宅用地面积占比20%,只有纽约的一半。所以北沪深贵的不是房,而是地。

(二)把房价收入比横向对比,全球房价收入比最高的是香港。香港一方面严格控制土地供应,另一方面资金从全球各地流入香港房地产市场。深圳的买房群体中本地户口只占30%,北沪高于深圳,但购房资金并不完全来于本地。所以,一线房价不仅看本地收入,还要看要全国的财富总量和全国贫富差距有多大。虽然一线房价超出普通家庭承受能力,但一线也因为优质资源吸引了全国资金流入,这是基本面因素,不是泡沫。

(三)商品房库存去化周期、空置率都不是泡沫的标志。实际上一二三线城市的空置率差不多,分别为21.2%、21.8%、23.2%。而且空置率最高的三线还在价量齐跌,所以空置率高也不是泡沫的标志。

当然,这些指标不能衡量泡沫并不代表没有泡沫。研究房地产泡沫,要回到研究房地产和宏观经济的本质上。(我要开始翻博士论文的箱底了)

三、房价为什么会涨?

房价上涨因素由三部分构成。

第一部分是经济增长。经济增长提高居民收入,收入与房租挂钩,房租是房地产投资稳定的现金流收入,所以经济增长会带动房价的上涨。这个由经济增长传导到房价的过程相对稳定。主要影响因素是人口年龄结构和住房所有率。年龄在25岁至35岁之间的刚需购房者占比高时,这个传导的过程就会加强。住房所有率越高,经济增长对房价的传导过程越弱,反之亦然。

第二部分是信贷增长。尽管有人喜欢说“房价是货币现象”,但最好还是澄清一下,信贷和货币是不一样的。货币宽松可以放大信贷,但即使货币不宽松,只要信贷政策宽松,由于不动产自带抵押品属性,可以用来再融资,因此房价会加速的涨。信贷宽松,无论是降低利率还是放大杠杆,房价都会涨。这个传导机制会因为房地产的抵押品属性而自我放大。我的博士论文研究了美国80年代以来的房地产市场后发现,房价去除租金因素后的增速和信贷去除经济增长后的增速,在没有泡沫的那些年里基本一致。也就是说,没有泡沫的时候,“房价基本上是信贷现象”。

第三部分,是房价增长不能被经济增长和信贷增长所解释的那部分(就是不知道为什么涨价的涨价),这部分就是“泡沫”。

先看图。

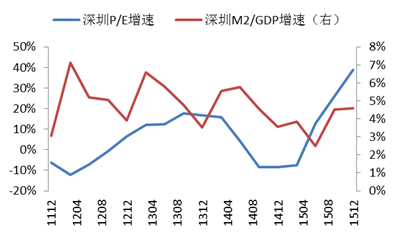

大家最关心的深圳,房地产租售比增速和M2/GDP增速的趋势基本一致,但从15年开始租售比一路飙升,已经甩开了信贷增速。

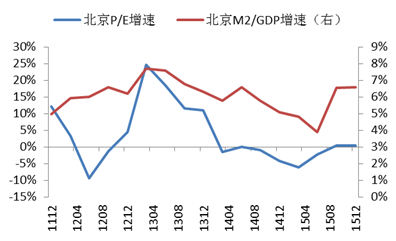

北京相比深圳,租售比要温和许多,特别是15年下半年信贷相比经济增长已经明显提速,但租售比增速才刚刚转正。

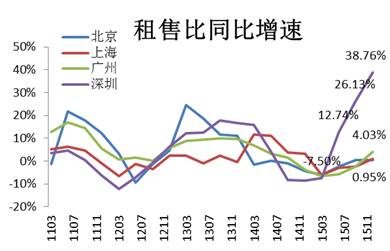

把所有一线城市放一起,就知道深圳的疯狂了。15年开始,深圳租售比增速甩开北上广,走了一条“大阳线”。2015年初这四个一线城市还都在-7.5%左右挣扎,到了年底北上还是0.95%,广州4.03%,而深圳已经38.76%了。也就是说深圳房价里38.76%的涨幅是不能用基本面来解释的,那要么是信贷,要么就是泡沫了。

所以,简单直接的计算房地产泡沫的方式,是去除掉经济增长和信贷增长对房价增长的影响。我用一线房地产的租售比增速(P/E) 来表示房价去除基本面影响后的增速,用信贷产出比的增速(M2/GDP) 来表示信贷去除经济增长后对资产价格的影响,这两个增速的差就是我们要找的“泡沫”。

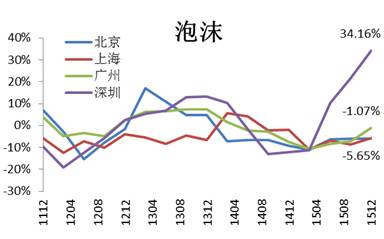

到15年底,深圳房价“泡沫”为34.16%,也就是深圳房价增速里有34.16%不能被基本面和信贷扩张所解释。而北上广看似也涨了,实际上却没有“泡沫”(广州泡沫率-1.07%,北上泡沫率-5.65%),因为北上广还没涨过她们自身的基本面增长(房租、经济、人口)和信贷扩张。当然,深圳的“泡沫”能大幅跑赢北上广,主要还是限购政策差异。北京对国五条个人所得税执行的最为严格,限购几乎卡死了炒房客,而深圳相对宽松,炒房者能通过假离婚、养房票等规避限购。

四、深圳房地产泡沫何时会爆?

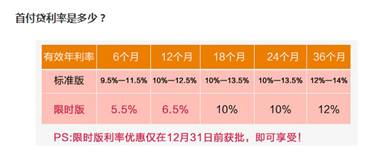

尽管深圳民间借贷炒房的传闻很多,但无论是链家地产自己给出的数据还是草根调研,深圳购房者的杠杆都很难超过5倍。用2015年北京市新增购房贷款比北京房地产销售额计算,北京购房者的杠杆甚至不到3倍。上海的杠杆在3-4倍之间。下面广告显示首付贷利率大概在9.5%-14%之间。商业银行最新的基准贷款利率是4.70%,两年前基准利率6.39%

那么什么时候深圳的“泡沫”会爆呢?“泡沫”是击鼓传花的游戏,炒房者炒的是泡沫的膨胀。当“泡沫”在最后一个接手者手里膨胀的速度不能覆盖其借贷的成本时,炒房者停供房贷,泡沫爆掉,加杠杆的击鼓传花游戏到此为止。这种酸爽曾经在海南和北海发生过,金融危机后温州也发生过局部断供,后来被四万亿救活了。具体的酸爽以后的系列再讲。所以预测深圳房地产泡沫何时会破,简单直接的方法就是预测泡沫增速降至借贷成本的时刻。

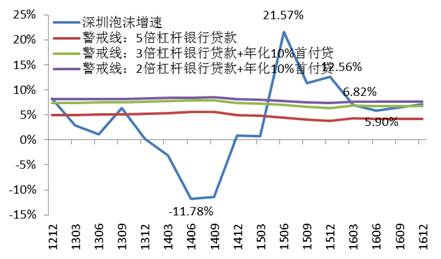

如图,深圳房地产“泡沫”曾在14年6月收缩了11.78%,从15年开始,泡沫开始迅速膨胀。15年6月时泡沫膨胀的速度为21.57%,之后深圳的泡沫仍然越吹越大,但是泡沫膨胀的速度已经减缓。15年12月时泡沫膨胀速度下降至12.56%。按照目前泡沫的膨胀速度趋势外延,16年3月时泡沫膨胀速度将下降至6.82%,16年6月降至5.90%。

那么深圳泡沫爆掉的警戒线是多少呢?如果购房者向商业银行借贷加5倍杠杆,那么安全的泡沫膨胀速度(红色警戒线)需要至少4.23%。如果购房者加3倍杠杆,向银行贷款67%,剩下全部年化10%的首付贷,那安全的泡沫膨胀速度(绿色警戒线)需要至少6.79%。如果购房者加2倍杠杆,向银行贷款50%,剩下全部年化10%的首付贷,那安全的泡沫膨胀速度(紫色警戒线)需要至少7.65%.

按照目前泡沫的膨胀速度趋势外延,如果购房者没有在场外配资加杠杆(首付贷)的话,16年深圳房地产市场或许安全,但安全的边际仅为1.67%。但是如果深圳收紧了限购政策,那么泡沫可能会提前爆掉,1.67%的安全边际几乎经不起任何外生性冲击。

如果购房者用场外配资加杠杆炒房(首付贷)的话,那么模型预测可能的情况是,从16年3月开始,深圳房地产泡沫将触及警戒线,不存在有安全的边际,后面请大家自行发挥想象。不过办法还是有的,进一步放松信贷(降低首付比例、降低贷款利率)、放松限购政策都是增加安全边际的方式。所以请不要过度发挥。