引言

- 企业的收益、利润、总成本

- 边际产量、边际成本

- 规模经济

企业的总成本、收益、利润

总成本:企业日常活动中发生、会导致所有者权益减少,与向所有者分配利润无关的经济利益的总流出。

收益:指企业日常活动中形成,会导致所有者权益增加,与所有者投入资本无关的经济利益的总流入

利润:是指企业在一定期间的经营成果,利润包括减去费用后的净额

利润 = (收入-费用)+(利得-损失)

由上述可以推出,成本的类别,即显性成本,例如企业投入的存货、货币,可以用货币计量的成本,即会计成本。另一个种则是不需要投入货币的投入成本,即隐性成本(机会成本)。而经济学上的收益是:经济收益 = 收入-(会计成本+机会成本)

边际产量与边际成本

企业每增加一个单位的投入所引起的产量,我们称为边际产量。当企业每增加投入一个单位的产量,随着投入逐渐递减,我们称为边际产量递减。额外一单位产量所引起的总成本增加,我们称为边际成本

固定成本与可变成本

企业一些成本不随着产量的变动而变动的成本,称为固定成本,当企业的成本随着企业的产量变动而变动,我们称为可变成本。

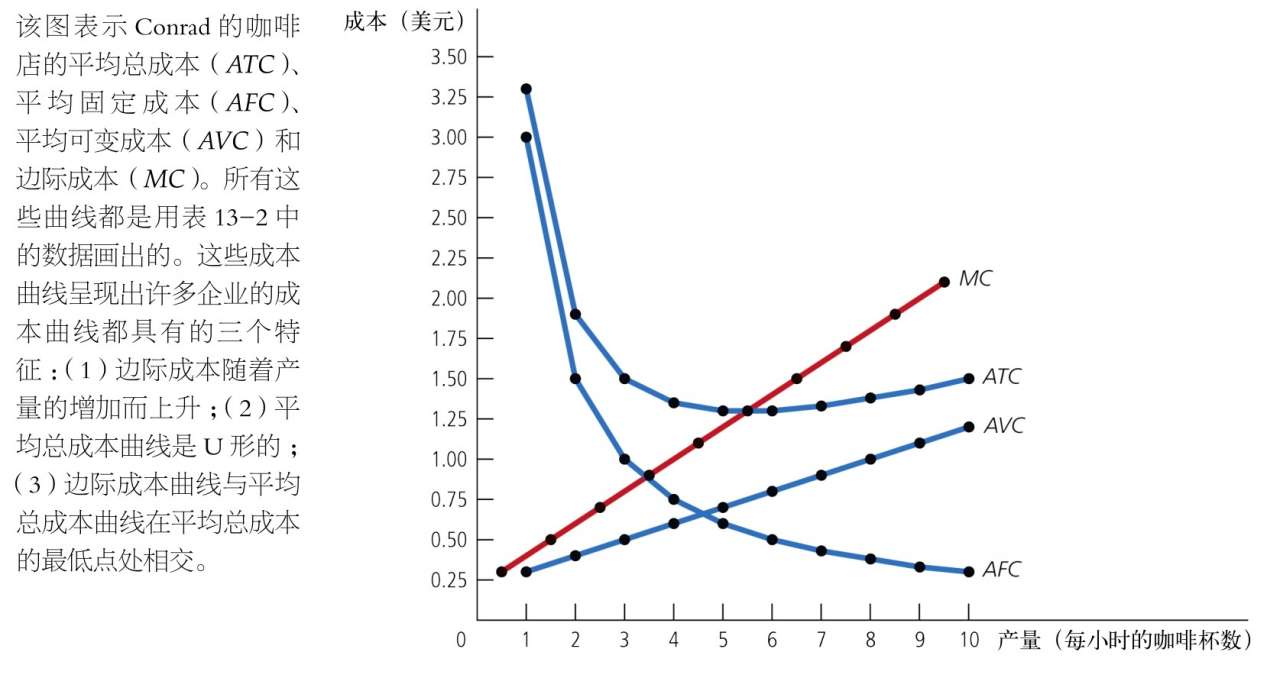

企业的总成本是固定成本与可变成本的总和,平均总成本可以表示为平均固定成本与平均可变成本之和。 平均固定成本是固定成本除以产量, 平均可变成本是可变成本除以产量。

沉没成本

当一种成本已经发生而且无法收回时,这种成本就是沉没成本。因为沉没成本无法收回,所以,当你做出包括经营战略在内的各种生活决策时可以不考虑沉没成本

U型平均成本

平均固定成本总是随着产量的增加而下降,因为固定成本被分摊到更多单位的产品上。由于边际产量递减,平均可变成本一般随着产量增加而增加。平均总成本曲线反映了平均固定成本曲线和平均可变成本曲线的形状。在产量水平极低时,例如每小时生产1杯或2杯咖啡时,平均总成本很高,尽管平均可变成本低,但由于固定成本只分摊到少数几个单位产品上,所以平均固定成本高。随着产量增加,固定成本分摊在越来越多的产品上。平均固定成本下降,开始下降得很快,以后越来越慢。结果,平均总成本也下降,直至企业产量达到每小时5杯咖啡为止,这时平均总成本下降到每杯1.3美元。但是,当企业每小时的产量超过6杯时,平均可变成本的增加开始起决定性作用,从而平均总成本开始上升。平均固定成本与平均可变成本之间的拉锯战使平均总成本曲线呈现为U形,U形曲线的底端对应着使平均总成本最小的产量,这种产量有时被称为企业的有效规模。(当长期平均总成本随着产量增加而减少时,可以说存在规模经济,反之当长期平均总成本随着产量增加而增加时,可以说存在规模不经济。若当长期平均总成本不随产量变动而变动时,可以说存在 规模收益不变。)

平均总成本和边际成本之间的这种关系有一个重要的推论:边际成本曲线与平均总成本曲线在平均总成本曲线的最低点处相交 。为什么?在产量水平很低时,边际成本低于平均总成本,因此平均总成本下降。但在这两条曲线相交以后,边际成本增加到平均总成本之上。由于我们刚刚讨论过的原因,在这种产量水平时,平均总成本必然开始上升。因此,这个交点是平均总成本的最低点。

规模经济与规模不经济

规模经济的产生是因为较高的产量水平允许在工人中实现专业化 ,而专业化可以使工人更精通某一项工作。例如,如果福特公司雇用了大量工人并生产大量汽车,它就可以用现代化流水线生产来降低成本,规模不经济的产生可能由于任何一个大型组织中固有的协调问题。长期平均总成本曲线在生产水平低时下降是由于专业化程度提高了,而在生产水平高时上升是因为协调问题增加了。

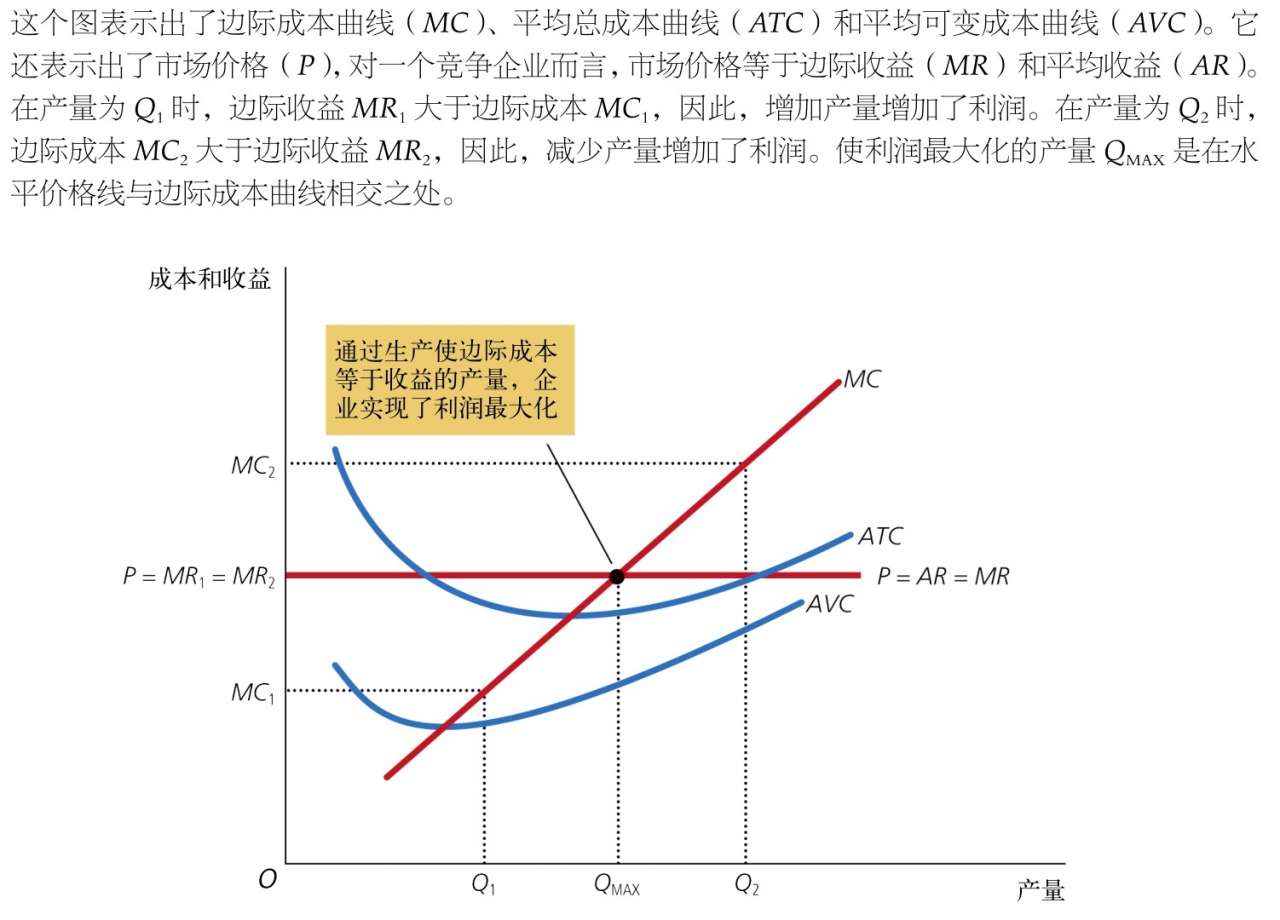

竞争市场下的企业利润最大化

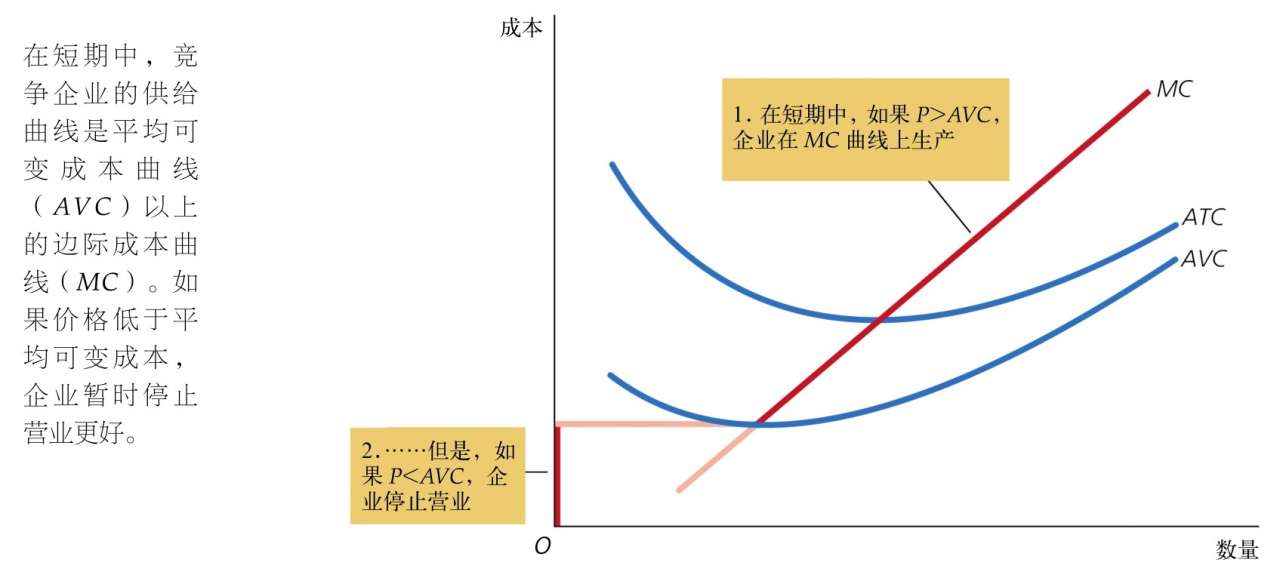

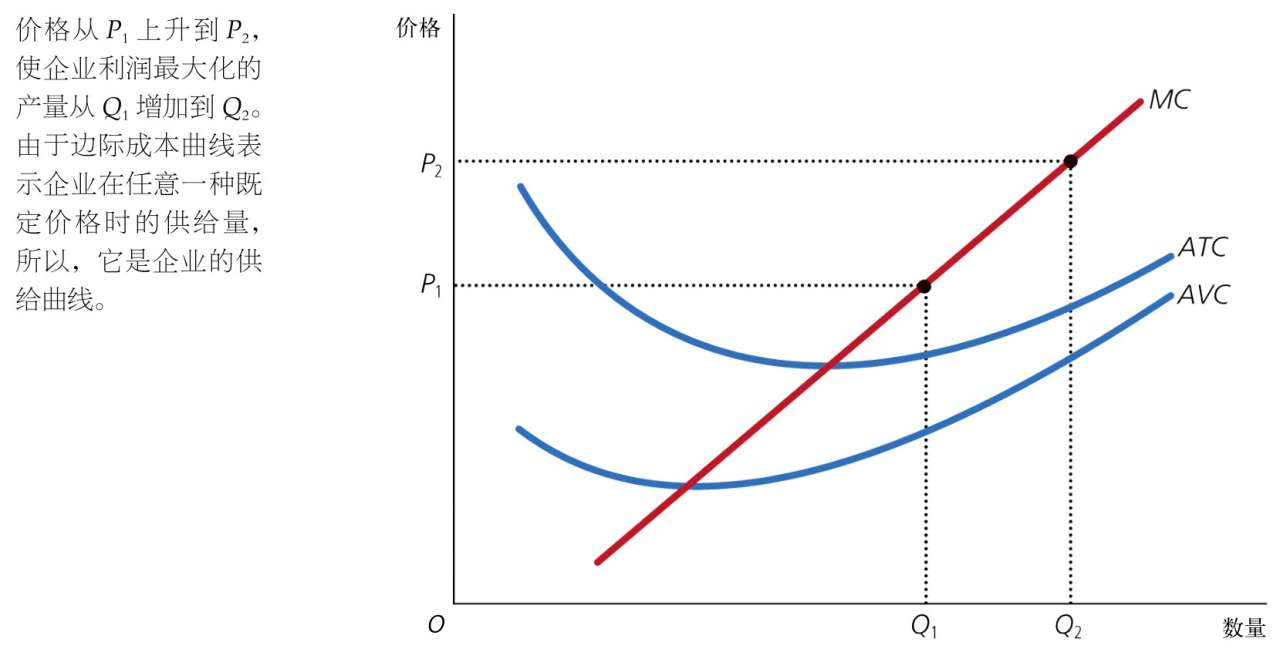

由于竞争企业是价格接受者,所以它的收益与产量是成比例的。物品的价格等于企业的平均收益和边际收益。为了使利润最大化,企业选择使边际收益等于边际成本的产量。由于竞争企业的边际收益等于市场价格,所以企业选择使价格等于边际成本的产量。因此,企业的边际成本曲线又是它的供给曲线。

在短期中,当企业不能收回其固定成本时,如果物品价格小于平均可变成本,企业将选择暂时停止营业。

在长期中,当企业能收回其固定成本和可变成本时,如果价格小于平均总成本,企业将选择退出市场。

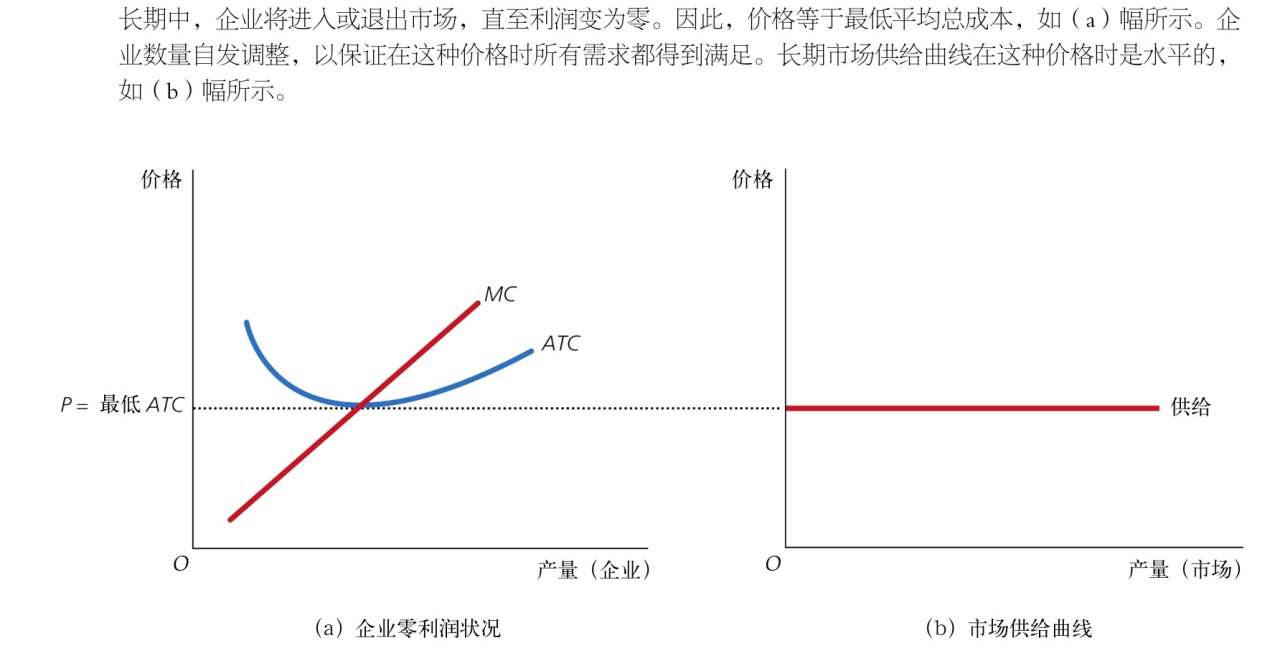

在可以自由进入与退出的市场上,长期中利润为零。在长期均衡时,所有企业都在有效规模上生产,价格等于最低平均总成本,而且,企业数量会自发调整,以满足在这种价格时的需求量。

需求变动在不同时间范围之内有不同影响。在短期中,需求增加引起价格上升,并带来利润,而需求减少引起价格下降,并带来亏损。但如果企业可以自由进入和退出市场,那么,在长期中企业数量将自发调整,使市场回到零利润均衡。