引言

宏观经济学家对经济如何运行确实知之甚多。这种知识既有助于解释经济事件,又有助于制定经济政策,对于我们普通人来说,也可用于推导未来会有怎样的政策。

每一个时代都有自己的经济问题,政策制定者必须应对他们面临的挑战。20世纪 70年代,美国总统都竭力应对通货膨胀率的上升。20世纪80年代,通货膨胀率下降了,又不得不积极解决巨额的联邦预算赤字问题。20 世纪90年代,经济和股市一派繁荣,联邦预算从赤字转变为盈余。但是,在克林顿总统执政的最后几个月里,股市掉头向下,经济步人衰退。2001年,乔治·W.布什总统实行减税来帮助结束衰退,但减税使预算赤字死灰复燃。

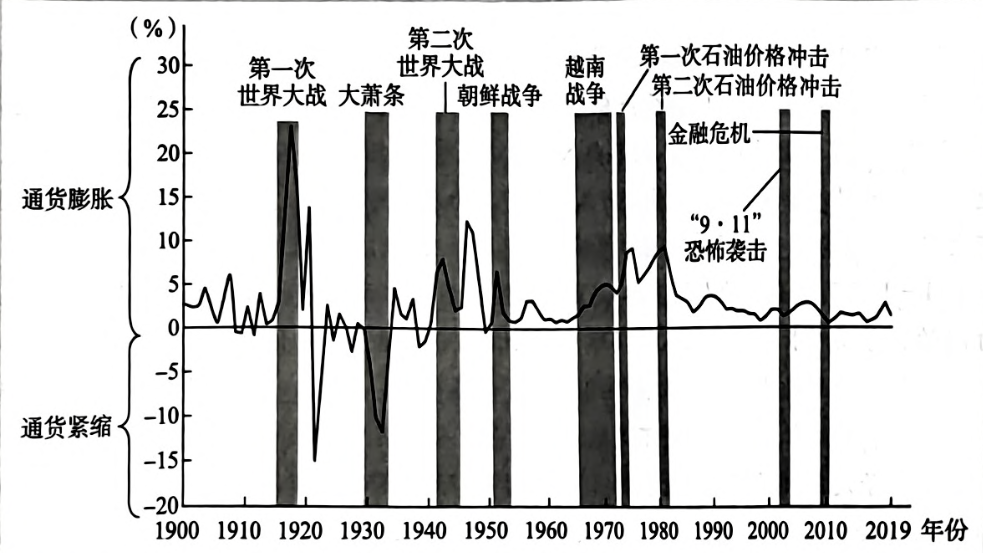

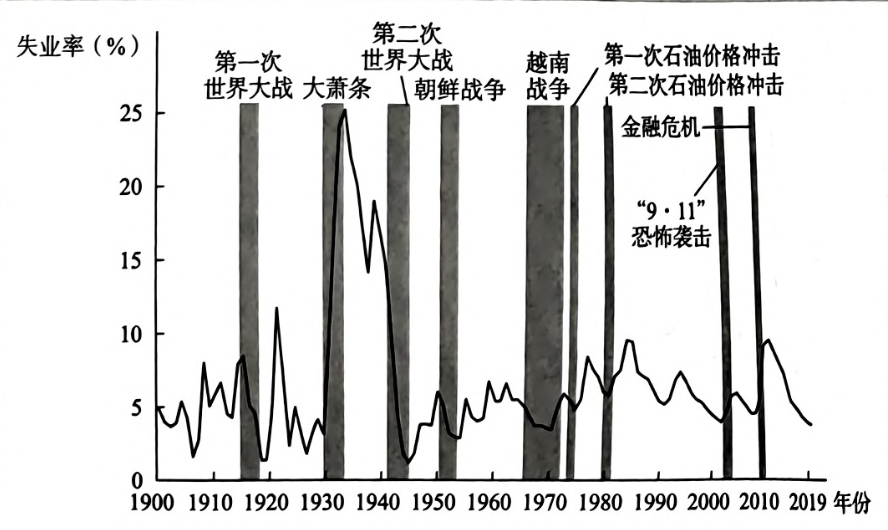

2009年奥巴马入主白宫时经济正处于高度动荡期。由房价下跌、按揭拖欠率上升以及许多大型金融机构的破产或接近破产导致的金融危机使得经济摇摇欲坠。这次金融危机的蔓延让人们想起了20世纪 30年代的大萧条。在大萧条时期最糟糕的年份里,25%的劳动力失业了。在2008年和2009年,财政部、美联储和其他政府部门的官员们全力以赴地采取各种措施来防止这种结果重现。

在某种程度上,政策制定者取得了成功。失业率最高值只是2009年的10%。但是,这次经济低迷,现在称为大衰退,还是很严重,随后的复苏极其缓慢。在对通货膨胀进行调整之后,美国经济的总收入在2006-2016年期间平均增长率每年仅为1.4%,远远低于历史正常水平的每年3.2%。这些事件促使唐纳德·特朗普,在2016年总统竞选中提出了“让美国再次强大”的口号。特朗普总统的首批重大举措之一是大幅减税,特别是公司税。2020年初,当他开始准备连任竞选时,美国经济正经历着有史以来最长的扩张。2020年2月的失业率只有3.5%,这是半个多世纪以来的最低水平。可是,在接下来的两个月里,新冠疫情大流行引起的深度经济低迷使得这次经济扩张戛然而止。

通过上述引言我们可以总结出如下几点:

判断美国这个国家经济是否存在系统性风险或者经济是否有衰退迹象的时候,我们可以通过如下几个指标判断

- 通货膨胀率是否高于历史正常水平?

- 高于正常水平,可能会存在系统性风险

- 关注GDP数据和预测,以评估股市的整体趋势。

- 经济增长率

- 过高的增长率可能预示经济过热,后续风险加大;过低则可能限制企业盈利增长。

- 当增长率异常时(如大衰退后的低增长),投资者应降低收益预期,选择稳定回报的资产(如高股息股票)。

- 减税政策

- 可能会达到推动经济扩张,促进企业盈利,推动股市上涨,财政赤字缩小,进而避免了更严重的经济衰退

- 减税会减少政府的收入,如果经济不及预期,那么将加大预算赤字

- 关注财政政策(如减税、基建支出)和货币政策(如降息、量化宽松)的变化。例如,减税通常利好企业盈利,可能推高股价,尤其是受益行业(如能源、制造业)。

- 政策调整可能带来短期市场波动,投资者可以根据政策预期调整投资组合。例如,加息可能利空高估值成长股,但利好金融股。

- 经济危机

- 经济危机会导致股市大幅度波动,在经济衰退期,股市会剧烈下跌。而在经济恢复的过程中,股市可能会经历缓慢回升。

- 股市的复苏往往滞后于经济的恢复,因此在低迷期可能仍需要保持耐心。

- 金融危机或大萧条等事件是股市剧烈波动的催化剂。当发生类似的金融动荡时,股市往往会陷入极大的不确定性。在这种情况下,投资者需要特别小心,避免盲目跟风,做好风险管理,并且关注政府和中央银行的政策应对。

- 黑天鹅事件

- 突发事件(如疫情、自然灾害等)可能会对宏观经济造成急剧冲击,从而影响股市。因此,投资者需要在评估经济趋势时,考虑到突发事件带来的不确定性,并适时调整投资组合。

- 在市场过热时(如2020年初),适当降低仓位,防范“黑天鹅”事件。

- 关注全球性风险(如疫情、地缘政治),这些因素可能迅速传导至股市。

- 失业率与通胀

- 失业率和通胀是衡量经济健康的重要指标。失业率提高背后的根本原因是经济衰退,因此高失业率通常伴随经济低迷,股市可能承压;而低失业率和适度通胀则可能预示经济向好,股市可能上涨,我们可以对比历年来的失业率来判断当前经济是出于复苏亦或者衰退

- 金融危机

- 由房价下跌,所带来的按揭拖欠率上升,银行坏账率提高

- 密切监测金融市场的健康状况,例如房价走势、信贷市场紧缩、金融机构的稳定性等,有助于提前预判风险。如果出现类似2008年的预警信号(如资产泡沫破裂),应及时减少高风险资产的持仓,避免市场崩盘带来的损失。金融市场的动荡往往率先反映在股市中,因此关注这些指标可以提前预警经济风险。

- 经济复苏的迹象

- 比对美国近年来经济的总收入情况

- 大幅减税,失业率降低,纵向比较各个历史时期的失业率水平

- 经济周期

- 经济扩张期:增加股票配置,关注成长型和周期性股票。

- 经济衰退期:减少风险资产,增加防御性资产和现金比例。

- 政策变化时:分析政策对行业的影响,调整持仓。例如,减税利好企业,可增持相关股票;加息则利好银行股。

- 金融市场波动时:关注预警信号(如房价下跌、信贷紧缩),提前规避风险。

- 意外事件发生时:保持灵活性,利用市场低点逐步建仓。

核心指标

GDP,衡量经济中(对价格水平做了调整的)所有人的总收入,是对当前经济状况最佳的衡量指标;通货膨胀率,衡量价格上升的速度。反之,通货紧缩率,衡量价格下降的速度。失业率,衡量没有工作的劳动力所占的比例。

如果人均实际GDP 的下降不严重,这样的时期称为衰退;如果人均实际GDP 的下降很严重,这样的时期称为萧条。

通货膨胀率高于零时,价格在上升。当通货膨胀率低于零时,价格在下跌。如果通货膨胀率下降但仍然是正值,价格在上升,但上升的速度放慢了。

衰退和萧条与异常高的失业率相联系。在20世纪 30年代的大萧条时期,失业率达到最高水平。大萧条以来最严重的经济低迷是 2008~2009年的大衰退。失业率大幅上升并在随后几年仍维持在高位。直到2016年,失业率才回到 2007年的水平。

模型的构建与理论

模型是由符号和方程构成的,经济学家搭建他们来解释GDP通货膨胀和失业等经济变量。

经济模型常常用数学术语说明变量之间的关系。由于模型有助于我们省略无关紧要的细节,集中关注根本的联系,因此它们大有用途。模型有两种变量:内生变量与外生变量。内生变量是一个模型要解释的变量。外生变量是一个模型视为给定的变量。

模型的目的是说明外生变量如何影响内生变量。换言之,如图所示外生变量来自模型以外,是模型的投入,而内生变量则在模型之内决定,是模型的产出。

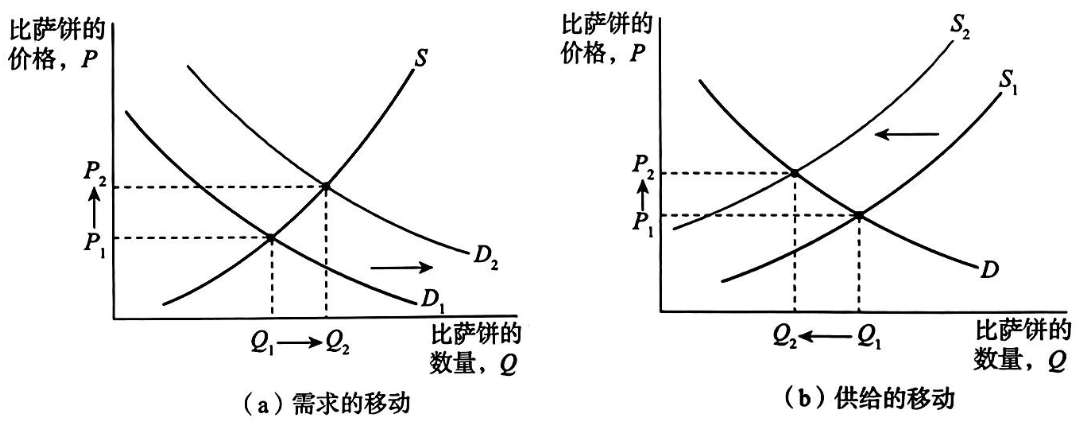

例如供给需求模型

价格:弹性和黏性

产品或服务的价格迅速变动,使供给量与需求量达到平衡。换言之,他们假设市场通常处于均衡状态,因此任何产品或服务的价格都位于供给曲线和需求曲线的交点。这一假设被称为市场出清。市场出清模型假设所有工资与价格都是长期有弹性(灵活性)的。

存量与流量

存量衡量一个给定时点的数量,而流量衡量每一单位时间内的数量。

名义GDP和实际GDP

经济学家把用现期价格衡量的产品与服务的价值叫做名义GDP。注意,名义 GDP的增加可能是由于价格上升,也可能是由于数量增加。

名义GDP=a商品价格 * a商品数量+b商品价格 * b商品数量…..+n商品价格 * n商品数量

经济学家使用实际GDP,不受价格变动的影响来衡量指标,计算经济中产品与服务的产出。实际 GDP 是用一组不变价格衡量的产品与服务的价值。也就是说,实际GDP表明如果数量变化而价格不变时,对产出的支出有什么变动。

例如20年的价格,用基年价格来给每年不同的产品估值,然后把产品和服务加总。

2020年实际GDP = 2020年a的价格 * 2020年a的数量 + 2020年b的价格 * 2020年b的数量

2021年实际GDP = 2020年a的价格 * 2021年a的数量 + 2020年b的价格 * 2021年b的数量

2022年实际GDP = 2020年a的价格 * 2022年a的数量 + 2020年b的价格 * 2022年b的数量

GDP平减指数

又称 GDP 的隐性价格平减指数,定义名义GDP与实际GDP比率

GDP 平减指数反映了经济中总体价格水平所发生的变动;从这种形式,你可以看出平减指数的名字从何而来:它用于平减名义GDP(即从中剔除通货膨胀),以得到实际 GDP。

支出的组成部分

消费:由家庭在产品与服务上的支出构成

投资:由未来使用而购买的产品构成(企业固定投资、投资性房地产、存货)

政府购买:政府购买的产品和服务,如军事设备、基建设施等

净出口:一国卖给其他国家的产品与服务的价值

国民收入核算恒等式:GDP = C(消费)+I(投资)+G(政府购买)+NX (净出口)

国民生产总值:GNP = GDP + 来自国外的要素报酬(工资、利润和租金) - 支付给国外的要素报酬

国民净产值:NNP = GNP - 折旧

国民收入组成部分

- 雇员报酬

- 业主收入,如小农场、夫妻店和企业合伙人等非公司型企业收入

- 公司净利润

- 净利息,国内企业支付的利息减去它们得到的利息,加上从外国人那里赚到的利息

- 生产和进口税,企业的某些税收减去冲抵的企业补贴。

个人收入 = 国民收入 - 生产和进口税 - 公司利润 - 社会保险费 - 净利息 + 股息+政府对个人的转移支付 + 个人利息收入

个人可支配收入 = 个人收入 - 个人税收

消费者价格指数(CPI)

CPI

最常用的价格水平衡量的指标,劳工部统计局使用成千上万种产品和服务的价格来计算CPI。CPI是这一篮子产品与服务的价格相对于同一篮子产品与服务在某个基年的价格的比值。例如,假定这个典型的消费者每月购买5个苹果和2个橘子。那么,这一篮子产品包括5个苹果和2个橘子,CPI是

在这个CPI中,2020年是基年,指数告诉我们相当于2020年购买5个苹果和两个橘子的支出,现在购买同样一篮子水果要花多少钱。

生产者价格指数

它从卖者的角度计算通货膨胀。它衡量企业卖给消费者和其他企业的典型的一篮子产品的价格。

核心通货膨胀

劳工统计局计算食物、住房和能源等特定类型的产品的价格指数。它衡量了一个不包括食物和能源产品的消费者篮子的价格增长。由于食物和能源价格表现出重大的短期波动性,核心通货膨胀有时候被认为是一个更好地衡量基础通货膨胀趋势的指标。

个人消费支出的隐性价格平减指数(PCE)

PCE与GDP相似,但只基于GDP中的消费这一组成部分

小结

CPI与 GDP 平减指数和 PCE 平减指数的比较

- GDP平减指数是衡量生产出来的所有产品与服务价格,CPI衡量的只是消费者购买的产品与服务的价格。因此,只有企业或政府的产品价格上升将反映到GDP平减指数上,而不反映在CPI上

- GDP平减指数只包括国内生产的产品,进口品并不是GDP的一部分,也不反映在GDP平减指数上。因此国外的产品价格上升不影响GDP平减指数,但由于国外的产品也在消费者的购买篮子里,因此其价格的上升会影响到CPI。

- GDP平减指数分配变动的权重,而CPI给不同产品的价格分配固定的权重。换句话说,CPI是用固定的一篮子产品来计算的,而GDP平减指数允许一篮子产品在GDP组成成分变动时随时间推移而变动。

经济学家把用一篮子固定产品计算的价格指数称为拉式指数(CPI),而把用一篮子可变产品计算的价格指数称为帕式指数(GDP)。拉氏指数倾向于夸大生活成本的上升,因为这一指数没有考虑到消费者可以用相对价格下降了的产品去替代相对价格上升了的产品。对通货膨胀的这种夸大被称为替代偏差。相反,帕氏指数倾向于低估生活成本的增加。尽管这个指数考虑到不同产品的替代,但并没有反映出这种替代可能引起的消费者福利的减少。

失业率

失业率来自对一定数额的家庭进行调查,称为现期人口调查,大致被归为三类:就业者、失业者、不属于劳动力者(例如学生、全职家庭主妇、退休者)。

劳动力就是就业者和失业者之和,这里需要注意的是一个可以工作但又放弃工作的劳动者是不会被计入劳动力统计的。

相关统计的基本恒等式