引言

往期回顾

消费C、投资I、政府购买G、净出口NX

国民收入核算恒等式(Y) = C+I+G

消费

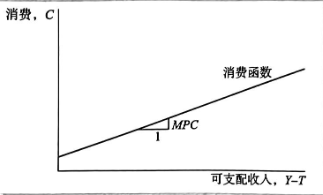

家庭得到的收入等于经济产出Y,政府向家庭征收税额T,Y-T后定义为可支配收入,可支配收入在消费和储蓄之间进行划分。消费水平直接取决于可支配收入水平,可支配收入越高,消费越多。因此则会有消费和可支配收入的消费函数

边际消费倾向(MPC)是当可支配收入增加1元时的消费的变化量,例如下图消费函数的斜率告诉我们,当可支配收入增加1元,消费增加多少,也就是消费者函数的斜率是MPC

投资

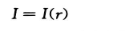

投资的需求量取决于利率,利率衡量了为投资而融资的资金成本。一个投资项目想要有利可图,它的回报(从未来产品与服务的增加部分中得到的收益)必须大于成本(为借入的资金支付的利息)。如果利率上升融资就会更贵,有利可图的项目就会减少,投资品的需求量也就会随之减少。

我们可以用一个把投资I与实际利率r联系起来的方程总结:

名义利率与实际利率

名义利率是指所报道的利率,是投资者为借入资金支付的利率。

实际利率,是对通货膨胀效应进行校正后的名义利率。

例如名义利率是8%,通货膨胀率是3%,那么实际利率就是5%。

政府购买

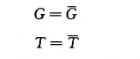

政府购买和税收水平的选择被称为财政政策,如果政府购买等图税收减去转移支付,那么G=T,政府有平衡的预算。如果G大于T,政府就有预算赤字,要通过发行政府债券,也就是通过在金融市场上借款(来为这种赤字融资)。如果G小于T,政府就有预算盈余,政府可以使用盈余偿还部分未清偿债务。

为了表示这些变量的固定,不由国民收入模型决定,我们写为

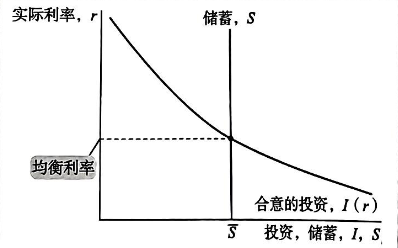

产品与服务的供给和需求均衡

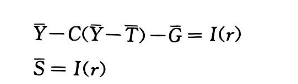

我们把描述产出供给和需求的方程结合在一起,如果把消费函数和投资函数带入国民收入核算恒等式,我们得到

由于变量G、T是由政策固定的,产于Y是由生产要素和生产函数固定的,所以还可以写成

这个方程是说产出的供给等于其需求,需求是消费、投资、政府购买之和。这里值得注意的是,r是上一个方程中唯一尚未决定的变量。因为利率还有一个重要的作用,以此来确保产品的需求等于供给。即:利率越高,那么投资水平就会太低,产出的需求就会小于供给。如果利率越低,那么投资就会太高,需求就会远远大于供给。在均衡利率下,产品与服务的需要等于供给。

金融市场均衡

利率如何达到使得产品与服务的供给和需求实现均衡呢?回答这个问题最好的方式就是把金融市场结合进来。

由于利率是金融市场上的借款的成本和贷款的回报,所以可以通过考虑金融市场来更好的理解利率在经济中的作用。为此,可以把国民收入核算的恒等式写成Y-C-G=I,这一项满足了消费者和政府需求后剩余的产出,称为国民储蓄(简称储蓄S),在这种形式下,国民收入核算的恒等式表明储蓄等于投资。

国民储蓄又分为两部分:私人部门的储蓄(Y-T-C,可支配收入减去消费)和政府储蓄(T-G,如果政府的支出大于收入,那么就表示政府有预算赤字)

这个方程所表达的含义:金融市场流入的流量(私人与公共储蓄)必定与金融市场流出的流量(投资)平衡。

把消费函数与投资函数代入国民收入核算恒等式:

G和T是由政策固定的,Y是由生产要素和生产函数固定的:

储蓄和投资可以用供给和需求来解释,储蓄是可贷资金的供给——家庭把储蓄贷给投资者,或者把自己的储蓄在银行,由银行把资金贷出。投资是可以贷资金的需求——投资者通过出售债券直接向公众借款,或者通过从银行贷款间接向公众借款。由于投资取决于利率,可贷资金的需求量也取决于利率。

如果利率太低,那么投资者想要用于投资的经济中的产出会大于家庭想要储蓄的量。等价的,可贷资金的需求量会大于供给量。当这种情况发生时,利率会上升。相反,如果利率太高,那么家庭想储蓄的量会大于企业想投资的量。由于可贷资金的供给量大于需求量,利率会下降。均衡利率位于这两条曲线的相交处。在均衡利率,家庭储蓄的意愿与企业投资的意愿平衡,可贷自己的供给量等于需求量。

政策效应

当政府改变其支出或税收水平时,它影响经济中产品与服务产出的需求,改变国民储蓄、投资和均衡利率。

政府购买

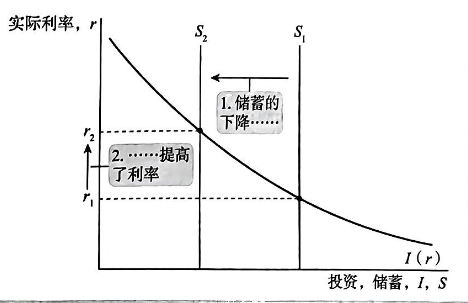

政府购买的增加必定伴随着某一项其他类型的需求的减少,由于可支配收入Y-T不变,所以消费C也不变。为了使得投资减少,利率必须上升。因此,政府购买的增加引起利率上升和投资减少。这种现象我就称为政府购买挤出了投资。

由于政府购买,并没有伴随税收的增加,所以政府要通过借贷——减少公共储蓄,来为增加的支出融资。由于私人储蓄不变,所以这种政府借贷减少了国民储蓄。

储蓄的减少(可能是财政政策变动的结果)使储蓄曲线向左移动。新均衡是新储蓄曲线与投资曲线的交点。储蓄的减少降低了投资量并提高了利率。我们说,减少储蓄的财政政策行动挤出了投资。

税收减少

减税直接影响的是增加了可支配收人,从而增加了消费。可支配收入增加T,消费的增加量等于T乘以边际消费倾向(MPC)。MPC越高,减税对消费的影响就越大

由于经济的产出是由生产要素固定的,且政府购买水平是由政府固定的,所以消费的增加必然伴随着投资的减少。要使投资下降,利率必须上升。因此,和政府购买增加一样,减税挤出了投资并提高了利率。

投资需求变动

投资需求可能增加的一个原因是技术创新,例如微电子技术的创新,带来了计算机产业,因此技术创新会导致投资需求增加。

投资需求也会由于政府通过税法鼓励或抑制投资而改变。

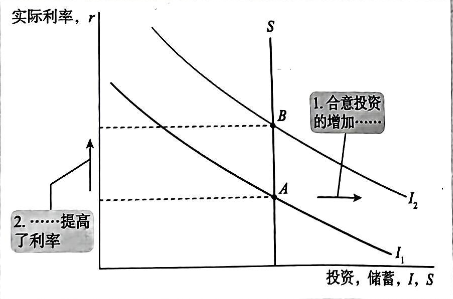

下图表示投资需求增加的效应。在任何给定的利率下,投资需求(从而可贷资金需求)增加了。这种需求的增加由投资曲线向右移动来表示。经济从原来的均衡A点移动到新的均衡B点。

令人惊讶的结果是均衡投资量不变。在我们的假设下,固定的储蓄水平决定了投资量;换言之,存在固定的可贷资金供给。投资需求增加仅仅提高了均衡利率。

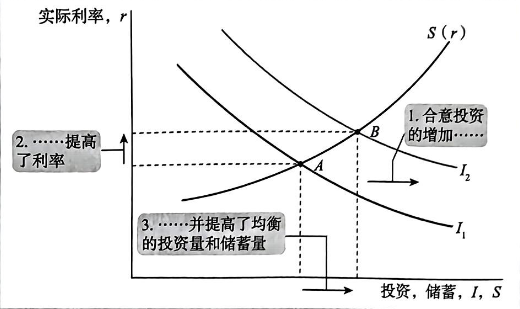

假如我们使得消费(以及它的反面储蓄)取决于利率,那么我们会得到不同的结论:由于利率储蓄的回报(也是借款成本),所以更高的利率可能会减少消费并增加储蓄。如果是这样的话储蓄曲线将向右上方倾斜,而不是垂直。当储蓄曲线向右上方倾斜时,投资需求的增加提高了均衡利率和均衡投资量。利率的上升使得家庭消费的更少和储蓄的更多,消费减少为投资释放了资源。

当储蓄与利率正相关时,投资曲线向右移动提高了利率和投资量。更高的利率使人们增加储蓄,从而使投资增加。