回顾

价格水平的总体上升称为通货膨胀,那么价格的总体水平的百分比变动称为通货通胀率。恶性通货通胀,例如津巴布韦。

货币、价格和通货膨胀

由于通货膨胀率是价格水平的百分比变动,所以,这个价格水平的理论也是一个通货膨胀率的理论。用百分比变动的形式表示的数量方程为

逐一考虑这四项。

- 第一,货币量M的百分比变动(%M)由中央银行控制

- 第二,货币流通速度V的百分比变动(%V)反映货币需求的移动;我们已经假设货币流通速度是不变的,所以,%V=0。

- 第三,价格水平户的百分比变动(%P)是通货膨胀率

- 第四,产出Y的百分比变动(%Y)取决于生产要素的增长和技术进步。就我们现在的目的而言,我们把产出Y的百分比变动视为给定。这一分析告诉我们(除了一个取决于产出的外生增长的常数外),货币供给的增长决定了通货膨胀率。

因此,货币数量论说明,控制货币供给的中央银行能够最终控制通货膨胀率.如果中央银行保持货币供给稳定,价格水平也将稳定。如果中央银行迅速增加货币供给,价格水平将迅速上升。

货币铸造税

通过发行货币筹集的收入,称为货币铸造税。当政府发行货币为支出融资时,它增加了货币供给。货币供给的增加又引起通货膨胀。发行货币筹集收入就像征收一种通货膨胀税。

持有货币的人。随着价格上升,你口袋里货币的实际价值下降了。因此,当政府发行新货币供自己使用时,它使公众手中原有的货币不那么有价值了。本质上,通货膨胀是对持有的货币征收的税。

通货膨胀与利率

银行支付的利率是名义利率,你的购买力的增加是实际利率,实际利率是名义利率和通货膨胀率之差。

i代表名义利率,r代表实际利率,而π代表通货膨胀率

费雪方程:i = r+π

货币数量论和费雪方程共同告诉我们货币增长如何影响名义利率。根据货币数量论,货币增长率提高1个百分点引起通货膨胀率上升1个百分点。根据费雪方程,通货膨胀率上升1个百分点又引起名义利率上升1个百分点。通货膨胀率和名义利率之间这种一对一的关系称为费雪效应。

事前利率与事后利率

我们进行贷款时债务人和债权人预期的实际利率称为事前实际利率,以及事实上实现的实际利率,称为事后实际利率。

名义利率与持有货币的成本

你放在钱包里的钱是赚不到利息的。如果你不是持有货币而是用货币来购买政府债券或存放在储蓄账户上,你就可以赚到名义利率。名义利率是持有货币的机会成本:它是持有货币而不是持有债券所放弃的东西。

未来货币与现期价格

货币数量论认为,今天的货币供给决定今天的价格水平。这个结论仍然是部分正确的:如果名义利率和产出水平保持不变,那么,价格水平与货币供给成比例变动。但名义利率不是恒定的;它取决于预期通货膨胀率,预期通货膨胀率又取决于货币供给的增长。

通货膨胀的社会成本

劳动的购买力(实际工资),取决于劳动的边际生产率,并不取决于政府发行多少货币。如果中央银行通过放慢货币增长率来降低通货膨胀,那么,工人并不会看到他们的实际工资更快地增加。相反,当通货膨胀放慢时,每年企业产品价格的提高会少一些,同时,企业给工人的工资也会增长得少一些。

预期的通货膨胀的成本

第一种成本是通货膨胀税对人们持有的货币量的扭曲效应。

第二种成本的产生是因为高通货膨胀引起企业更经常地改变它们的标价。

第三种成本的产生是由于面临菜单成本的企业不会频繁改变价格,因此,通货膨胀率越高,相对价格的变动越大。

第四种成本是税法的结果。税法的许多条款没有考虑通货膨胀的影响。通货膨胀常常会以法律制定者没有想到的方式改变个人的税收义务。

第五种成本是生活在一个价格水平变动的世界中的不方便。货币是我们衡量经济交易的标尺。当存在通货膨胀时,该标尺的长度也在变动。

未预期到的通货膨胀的成本

未预期到的通货膨胀有一种比稳定的、预期到的通货膨胀的任何一种成本都更有害的影响:它在人们之间任意再分配财富。你可以通过考察长期贷款来理解这种影响是如何发生的。大多数长期贷款协议规定了一个名义利率,这个名义利率是根据签订协议时预期的通货膨胀率确定的。如果现实的通货膨胀率与所预期的不同,债务人向债权人支付的事后实际回报就不同于双方所预期的。如果现实的通货膨胀高于预期,那么,债务人受益而债权人受损,因为债务人用价值更低的美元偿还贷款;如果现实的通货膨胀低于预期,那么债权人受益而债务人受损,因为偿还的价值比双方预期的高。

最后,在考虑通货膨胀成本时,我们应该指出一个得到广泛证明但并未得到多少理解的事实:高通货膨胀是多变的通货膨胀。也就是说,平均通货膨胀高的国家往往各年的通货膨胀率变动也很大。由此所带来的启示是:如果一个国家决定实行高通货膨胀的货币政策,它可能不得不同时接受高度可变的通货膨胀。高度可变的通货膨胀通过使债务人和债权人遭受任意的、有可能很大的财富再分配而增加了借贷双方的不确定性。

通货膨胀的一个益处

一定程度的通货膨胀可能使劳动市场更好地运行。不同种类的劳动的供给和需求总是在变动。有时供给的增加或需求的减少导致某个群体工人的均衡实际工资的下降。如果名义工资不能削减,那么削减实际工资的唯一办法是让通货膨胀代劳。如果没有通货膨胀,实际工资将会停留在高于均衡的水平上,造成更高的失业。

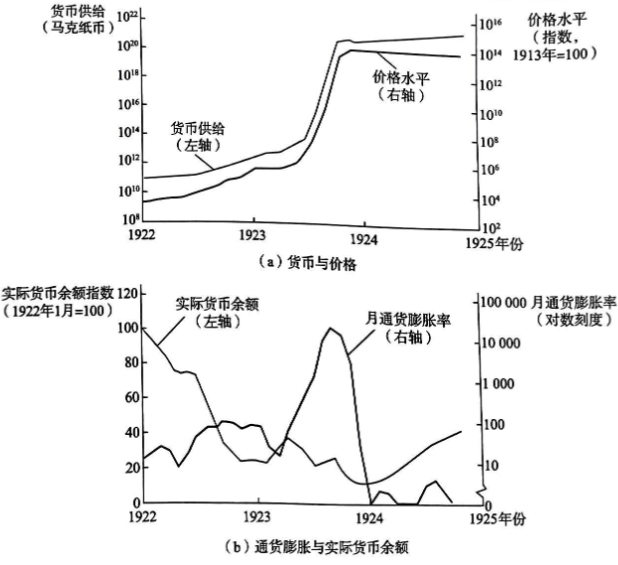

恶性通货膨胀

恶性通货膨胀的成本

在恶性通货膨胀下,由减少货币持有量引起的鞋底成本很严重。当现金很快就丧失价值时,企业经营者把大量时间与精力用于现金管理。由于把这些时间和精力从用于生产和投资决策这类更有社会价值的活动中转移出来了,恶性通货膨胀使经济的运行效率降低。

在恶性通货膨胀下,菜单成本也变得更大了。企业不得不如此频繁地变动价格,以至正常的业务活动——例如印制和发送价格固定的产品目录–都变得不可能了。在 20世纪 20年代德国恶性通货膨胀期间的一家餐馆,服务员要每30分钟站在桌子上报出一次新价格。并且商品相对价格也不能正常地反映真实的稀缺性。当价格频繁地大幅度变动时,顾客很难四处逛商店以找到最合适的价格。与此同时也扭曲了税收系统——政府实际的税收将大大降低。

最终,恶性通货膨胀的这些成本会变得无法忍受。随着时间的推移,货币失去了它作为价值储藏手段、计价单位和交换媒介的作用。物物交换变得更为普遍。更加稳定的非官方货币,例如香烟或美元——开始替代官方货币。

恶性通货膨胀的原因

恶性通货膨胀是货币供给过度增长的结果。当中央银行发行货币时,价格水平上升。当中央银行以足够快的速度发行货币时,结果就是恶性通货膨胀。为了制止恶性通货膨胀,中央银行必须降低货币增长率。大多数恶性通货膨胀都开始于政府税收收人不足以支付其支出的时候。虽然政府也许倾向于通过发行债券来为这种预算赤字融资,但它可能发现无法借到钱,也许是因为借贷者把政府看作不良的信贷风险为了弥补赤字,政府转向它能支配的唯一机制:印钞机。结果是迅速的货币增长和恶性通货膨胀。

一旦恶性通货膨胀已经发生,财政问题将变得更加严重。由于收取税款的滞后,实际税收收人随着通货膨胀的上升而减少。这样,政府依赖货币铸造税的必要性就自我强化了。迅速的货币创造引起恶性通货膨胀,恶性通货膨胀又引起更大的预算赤字,更大的预算赤字又引起更快的货币创造。

古典二分法

古典二分法是指古典经济学把变量分为实际变量和名义变量来研究经济现象的方法。实际变量是用实物单位衡量的变量,例如数量和相对价格;名义变量是用货币表示的变量,例如价格水平和通货膨胀率,并且认为货币供给的变化不影响实际变量。在现实中,在长期,货币供给不会对实际变量产生影响;而在短期,货币供给量会对实际变量产生影响。