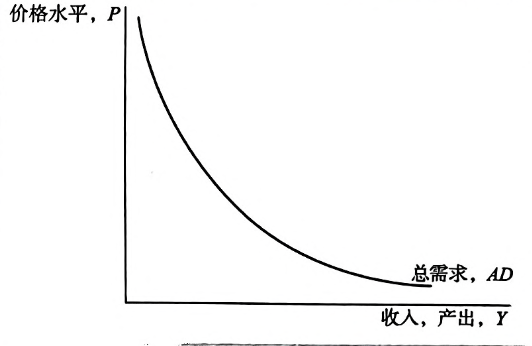

总需求(aggregate demand, AD)

总需求是产出需求量与价格总体水平之间的关系。换言之,总需求曲线告诉我们,在任何给定的价格水平人们想购买的产品与服务的数量。

需求曲线右下方倾斜

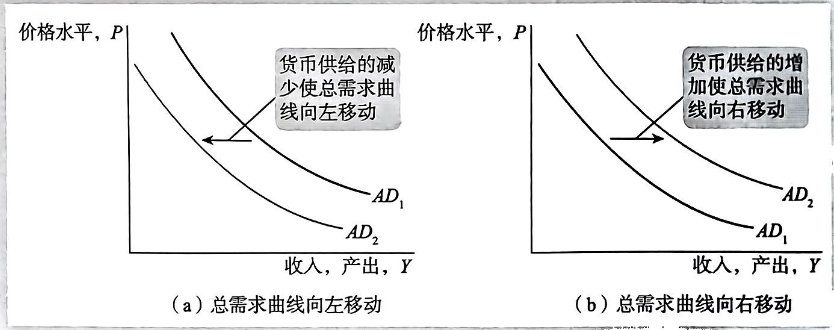

M为货币供给;V为货币流通速度;P为价格水平;Y为产出量

货币数量方程:MV=PY

数量方程很简单地解释了总需求曲线为什么向右下方倾斜。货币供给 M和货币流通速度V决定了产出的名义值PY。一旦PY是固定的,如果P上升,Y必定下降。

总需求曲线移动

货币供给的变动引起总需求曲线的移动。在图(a)中,货币供给M的减少降低了产出的名义值PY。对任何给定的价格水平尸而言,产出更低了。因此,货币供给的减少使总需求曲线向左移动,从AD1移动到AD2。在图(b)中货币供给M的增加提高了产出的名义值PY。对任何给定的价格水平P而言,产出Y更高了。因此,货币供给的增加使总需求曲线向右移动,从AD1移动到 AD2。

总供给(aggregate supply,AS)

总供给是产品与服务的供给量和价格水平之间的关系。由于供给产品与服务的企业在长期中有着弹性价格,但在短期中价格是黏性的,总供给关系取决于时间范围。我们需要引入两种不同的总供给曲线:长期总供给曲线(LRAS)与短期总供给曲线(SRAS)。我们还需要讨论经济如何从短期向长期过渡。

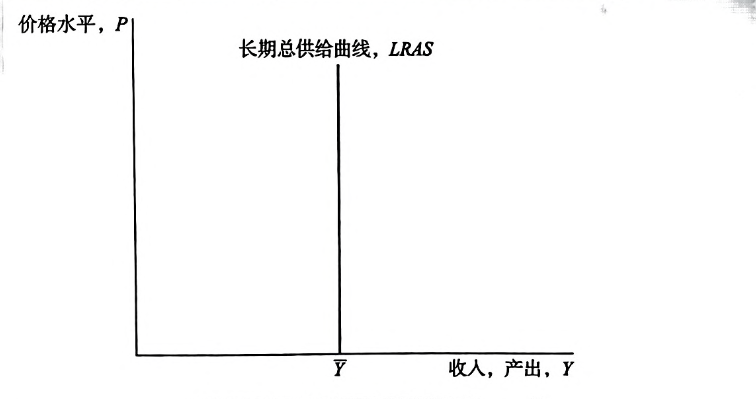

LRAS

在长期,产出是由资本量、劳动最以及可获得的技术决定的:它不取决于价格水平。因此,长期总供给曲线(LRAS)是垂直的。

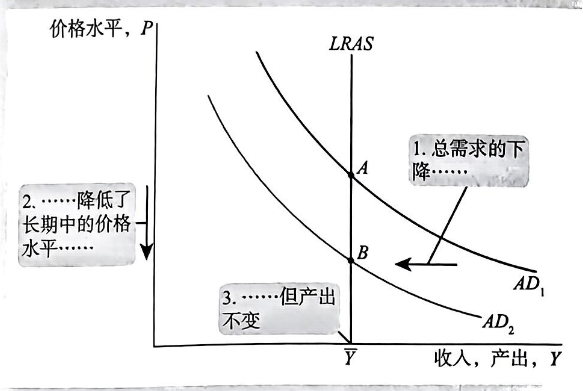

如果总供给曲线是垂直的,那么,总需求的变动影响价格但不影响产出。例如,如下图所示,如果货币供给减少,总需求曲线向下移动。经济从总供给与总需求原先的交点 A 点移动到新交点 B点。总需求的移动只影响价格。

货币供给的减少使总需求曲线向下移动,从AD1移动到AD2。经济的均衡从A点移动到B点。由于总供给曲线在长期中是垂直的,总需求的减少影响价格水平但不影响产出。

垂直的总供给曲线满足古典二分法,因为它意味着货币供给不影响产出。长期产出水平, 了,被称为产出的充分就业或自然水平它是经济的资源得到充分利用,或者更现实地说,失业为其自然率时的产出水平。

了,被称为产出的充分就业或自然水平它是经济的资源得到充分利用,或者更现实地说,失业为其自然率时的产出水平。

小结

在长期,价格是有弹性的,总供给曲线是垂直的,总需求变动影响价格水平但不影响经济中的产品与服务的产出。

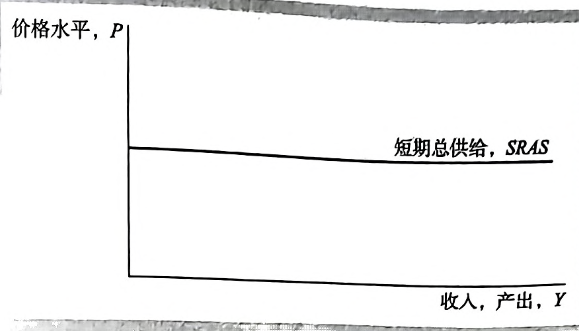

SRAS

在短期中,一些价格是黏性的,因而不能根据需求的变动做出调整。由于这种价格黏性,短期总供给曲线不是垂直的。

假定所有企业都印发产品的价格目录,而且,印发新价格目录对它们来说是昂贵的。因此,所有价格都被固定在前定水平上。在这些价格,顾客愿意购买多少,企业就愿意出售多少。而且,它们雇用刚好充足的劳动来生产需求的数量。由于价格水平是固定的,我们在下图中用水平的总供给曲线来代表这种情况。

在这个极端的例子中,短期中所有价格都是固定的。因此,短期总供给曲线(SRAS)是水平的。

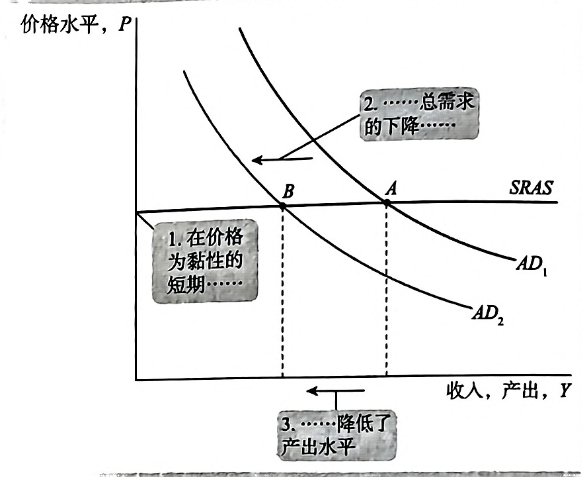

经济的短期均衡是总需求曲线与这条水平的总供给曲线的交点。在这种情况下,总需求的变动影响产出。例如,如果美联储突然减少货币供给,总需求曲线向左移动,如图所示。经济从总需求曲线与总供给曲线原先的交点A点移动到新交点 B点。从A点移动到 B点代表了在固定价格水平上产出的减少。因此,因为价格并不立即进行调整,短期中总需求的减少使产出下降。在总需求突然减少之后,企业被固定在太高的价格上。在需求低和价格高的情况下,企业卖出的产品减少了,因此,它们减少生产并解雇工人。经济经历着一次衰退。

货币供给的减少使总需求曲线向左移动,从AD1移动到AD2。经济的均衡从A点移动到B点。由于短期中总供给曲线是水平的,所以,总需求的下降减少了产出。

现实比这里所说明的更为复杂。虽然许多价格在短期具有黏性,但其他价格能够对变化的环境迅速做出反应。

小结

在短期,价格是有黏性的,总供给曲线是平坦的,总需求变动确实影响经济中产品与服务的产出。

稳定化政策

对总需求的冲击

需求冲击:使得总需求曲线移动的冲击

一个需求冲击的例子

信用卡的引人及其使用的日益增加。由于信用卡常常比现金提供了一种更方便的购物方式,所以信用卡减少了人们选择持有的货币量。货币需求的这种减少等价于货币流通速度的提高。当每一个人持有更少的货币时,货币需求参数下降了。这意味着每一美元货币转手更快了。因此,货币流通速度 V(= 1/k)提高了。

信用卡为什么减少了人们选择持有的货币量?

主要是因为它降低了对现金和活期存款等流动货币的需求

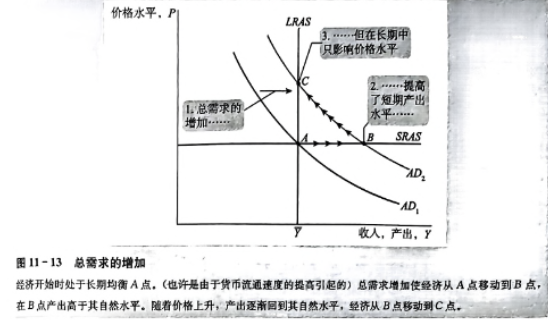

如果货币供给保持不变,那么,货币流通速度的提高引起名义支出的增加和总需求曲线的向外移动,如图11-13所示。在短期,需求的增加提高了经济的产出在原来的价格,企业现在出售的产品更多。作为对销量增加的反应,企业通过雇用更多工人,要求现有工人工作更长时间,并更充分地使用厂房与设备,来增加生产。也就是说,总需求的增加导致经济出现了繁荣。

随着时间的推移,高的总需求水平拉高了工资与价格。随着价格水平上升,产出的需求量减少了,经济逐渐接近生产的自然水平。但在向更高价格水平过渡的期间,产出高于其自然水平。

为了减弱这种经济繁荣和使产出更接近于自然水平,美联储可以做些什么呢?美联储可能会减少货币供给以抵消货币流通速度的提高。抵消货币流通速度的变动将会稳定总需求。因此,在理论上,美联储能够通过巧妙地调整货币供给,降低甚至消除需求冲击对产出和就业的影响。

对供给的冲击

供给冲击:使得总供给曲线移动的冲击

它改变生产产品与服务的成本,从而改变企业收取的价格。由于供给冲击直接影响价格水平,所以它们有时被称为价格冲击(price shocks)。下面是一些例子:

- 一场摧毁了农作物的干早。食物供给的减少提高了食物价格。

- 要求企业减少排污量的新环境保护法。企业以更高价格的形式把增加的成本转嫁给顾客

- 工会激进程度的增强。这推高了工资和工会工人生产的产品的价格。

- 国际石油卡特尔组织。通过限制竞争,主要石油生产者提高了世界石油价格

这些事件,称为不利的供给冲击,提高了成本和价格。诸如国际石油卡特尔解体这种有利的供给冲击则降低了成本和价格

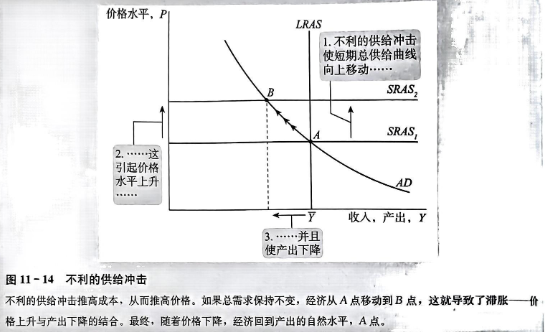

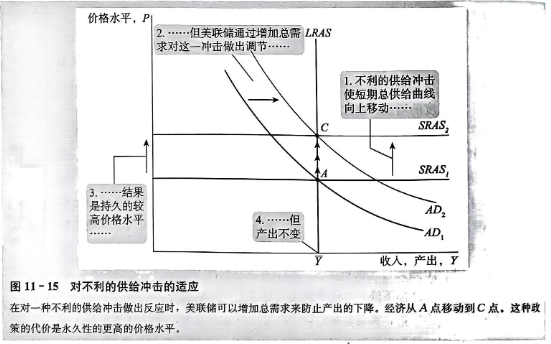

图11-14显示了一种不利的供给冲击如何影响经济。短期总供给曲线向上移动。(供给冲击也可能降低产出的自然水平,从而使长期总供给曲线向左移动,但我们这里不考虑这种影响。)如果总需求保持不变,经济从A点移动到B点:价格水平上升,产出下降到其自然水平以下。这样的经历被称为滞胀,原因是它是经济停滞(产出下降)与通货膨胀(价格上升)的结合。

面对不利的供给冲击,具有影响总需求能力的政策制定者,如美联储,会在两个选项之间做出困难的选择。隐含在图11-14中的第一个选项是保持总需求不变在这种情况下,产出和就业低于自然水平。最终,价格会下降,在原来的价格水平上(A点)恢复充分就业,但这个调整过程的代价是痛苦的衰退。

图11-15 说明的第二个选项是扩大总需求,使经济更快地回到产出的自然水平。如果总需求的增加与总供给冲击是同步的,经济立即从A点移动到C点。在这种情况下,我们说美联储适应了供给冲击。这个选项的缺点是:价格水平永久性地更高了。调整总需求以维持充分就业并保持价格水平稳定是不可能的。

2020年新冠导致的经济停摆

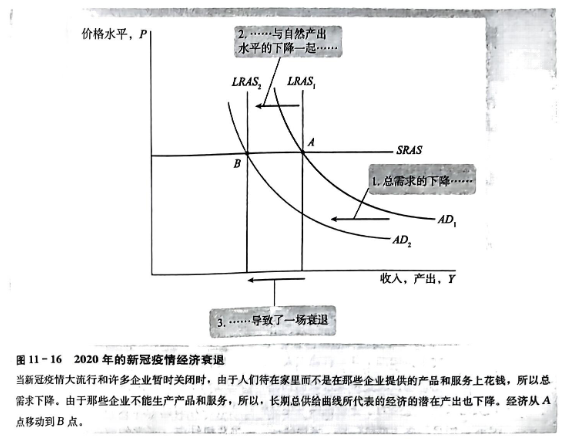

从2020年3月开始,按照政府规定,人们买东西的许多地方(如餐厅和零售商店)关门了。为了减少感染风险,人们规避了许多仍然营业的商业场所。这些行为变化降低了货币流通速度:由于人们在产品和服务上的支出减少,美元在人们的钱包里和银行账户上待的时间更久了。(从2019年第四季度到 2020年第二季度,M2的流通速度下降了23%。)结果,在每个价格水平,产品和服务的需求量更低了,总需求曲线向左移动。

短期总供给曲线代表企业愿意在什么样的价格销售它们的产品。新冠疫情大流行对标价没有产生任何即刻的影响。结果,短期总供给曲线保持不变。

长期总供给曲线代表自然产出水平,即当失业率处于其自然水平时产品和服务的生产量。正常情况下,自然失业率是稳定的,随着时间的推移,自然产出水平因人口增长和技术进步而平滑增长。2020年的衰退是一个例外。当健康危机导致许多企业暂时停业和解雇工人时,它导致了自然失业率突然大幅提高。也就是说,许多企业被迫停业导致的失业可以被认为是一种新的结构性失业类型。由长期总供给曲线所代表的经济生产产品和服务的潜力降低了,至少是暂时性地降低了。在图11-16中,长期总供给曲线的向左移动代表了潜在产出的下降。

正如图11-16所示,2020年的美国经济从A点移动到了B点。产出下降了,在这个意义上,美国经济经历了一场衰退。但是,不同于典型衰退期间的情况,这次衰退不存在生产能力过剩,原因是,给定经济停摆,经济的自然产出水平也下降了。

政策反应

稳定化政策:减少短期经济波动严重性的的政策行动

如美国新冠时期制定的CARES法案,其目的并非刺激经济和结束衰退。政策制定者明白,给定新冠疫情大流行,衰退是不可避免的。他们的目的是缓解人们在困难时期面临的苦难,防止这次经济低迷在大流行结束后给经济留下永恒的创伤。

2020年3月27日,《新冠病毒援助、救济和经济安全法案》(Coro-navirus Aid,Relief and Economic Security Act,以下简称CARES法案)被签署成为法律。与大约同一时间通过的其他法律一起,这个法案批准了高达约2万亿美元的增加支出和减税计划,其规模大体为美国GDP的10%。

除高收人家庭外的所有家庭收到了每个成年人1200美元和每个小孩500美元的退税。失业保障的资格扩大了,失业津贴暂时增加了每周600美元。小企业被提供了贷款,而且,如果它们在接下来的两个月不解雇工人,那么,贷款就会被免除,从而变成补助。为了防止这次衰退带来永恒的伤害,CARES法案中有各种帮助工商业界渡过难关的条款。这是为小企业提供可免除的贷款的部分动机。工人们不但可以继续拿薪水,而且与雇主保持联系,这样的话,一旦危机结束,正常的商业就可以快速复。CARES法案还提供了资金供美联储给规模更大的企业以及各州、市提供贷款。于是,该法案扩大了美联储作为最后贷款者的角色。CARES法案还增加了财政部长为符合条件的企业、州、市提供贷款和贷款担保的职权。

经济学家普遍为这些政策行动欢呼,但批评家指出了该法案潜在的缺点。对许多人来说,提高后的失业保障支付的津贴比他们之前的工作收入还高,这使他们没什么理由回归职场。拨给小企业专用的款项并不充足,这导致了小企业纷纷争先去申请贷款。有些并非真的需要钱的企业从这些可被免除的贷款中获得了不正当的意外之财。(有些获得可被免除的贷款的公司因此被媒体曝光,这导致它们归还了贷款。例如,连锁餐厅 Shake Shack和 Sweetgreen 都归还了1 000 万美元的贷款,)批评家还担心赋予财政部长的斟酌处置权会导致官僚资本主义,信贷的提供会基于政治力量而非经济基本面。最后,批评家认为该法案本应该为州政府和地方政府提供更多的救济。这些政府常常有着要求平衡预算的规章制度,人们担心,如果联邦政府不介人和提供帮助,经济低迷导致的税收收入下降将迫使这些政府削减基本的公共服务。

CARES法案大幅扩大了联邦政府的预算赤字,在该法案通过之前,联邦政府的预算赤字已经很大了。2020年9月,国会预算办公室估计,2020年的预算赤字将达到3.3万亿美元,大体为GDP的16%,这是第二次世界大战以来最大的财政失衡。据预计,政府债务占GDP的百分比将达到历史最高水平。正如我们将在第18章讨论的那样,大部分经济学家认为,政府在危机期间(如战争和衰退)举债是合适的。尽管如此,高债务还是将给未来各代人留下潜在地令人烦恼的遗产,

复苏

在美国,每天的新冠疫情死亡病例数在2020年4月下旬达到峰值,然后开始缓慢下降。到6月,各州官员和地方官员开始放宽对经济活动的部分限制。重新开放的速度充满了争议。由于担忧停摆的经济成本,特朗普总统推动重新开放的速度比许多卫生专家建议的要快。

限制的放松产生了迅速的经济影响。就像2020年经济低迷的头两个月里支出、生产和就业出现了不同寻常的快速下降一样,接下来几个月里出现了不同寻常的快速上升。失业率从2020年2月的3.5%上升到4月的14.7%,到8月就下降到了8.4%。到8月,经济活动从4月的低位复苏了一半,但与年初相比仍然不景气。未来的复苏速度仍然不确定。乐观主义者也许会指出2020年经济低迷期间大部分人失去工作只是暂时被解雇,因此,一旦可以安全回归工作岗位时,他们就会迅速回归。悲观主义者也许会指出,如果新冠疫情大流行持续且很多企业破产,那么,暂时的解雇可能变成永久性的失业。等你阅读到此处时,你可能知道了哪一方的观点有更多的先见之明。

最后,答案将需要更多地由微生物学而非宏观经济学给出。除非新冠疫情大流行的蔓延因为有更好的检测病毒的方法或开发出疫苗而得到控制,否则,我们就不能预期人们将回归正常的经济活动。