平均真实波动幅度是多少?

ATR是一项主要用于衡量市场波动性的技术指标。波动性是选择合适的交易策略和市场时需要考虑的关键因素。高波动性通常会导致价格走势难以预测,而低波动性则可能会限制潜在的获利机会。ATR 可以帮助交易者量化这种波动性,从而做出更明智的决策。

如何计算ATR

ATR 计算包括两个步骤:

1. 真实波动范围(TR)计算

当前最高价 – 当前最低价

(当前最高价 – 前一收盘价)的绝对值

(当前最低价 – 前一收盘价)的绝对值

这些值中的最高值是真实范围。

2. ATR 计算

ATR = [(前一个 ATR × (n-1)) + 当前真实波动幅度] ÷ n

注:周期 n 通常为 14 天,但可以调整:

- 短期交易:2-10个周期

- 长期交易:20-50个周期

解释 ATR 值

- 高 ATR

平均真实波动幅度较高表明市场波动性增加,可能与趋势市场相关。它也可能预示趋势在支撑位或阻力位可能出现逆转。

- 低 ATR

较低的 ATR 表明市场正处于盘整阶段,或可能开启趋势走势。交易者应谨慎操作,因为当波动率处于最低点时(具体情况取决于资产;每种资产的波动范围不同),通常随后会出现快速飙升,这对许多策略而言可能造成毁灭性打击。

如何在交易中使用ATR

1. 仓位调整

ATR 有助于根据市场波动性确定合适的头寸规模:

头寸规模 = 风险金额 ÷(ATR × 资产价格)

根据 ATR 调整头寸可确保尽管波动性波动,风险仍可控。

2. 止损设置

ATR 有助于建立动态止损:

- 多头仓位:入场价 – (ATR × 乘数)

- 空头仓位:入场价 + (ATR × 乘数)

乘数通常在1.5到3之间,根据风险偏好进行调整。

3. 突破确认

利用 ATR,我们可以更好地识别可能的突破。突破形成后,波动性通常会增强。因此,在支撑位或阻力位上寻找更高的 ATR(高波动性)值是一个好主意,这可以确认突破。

4. 支撑位与阻力位

与传统的静态支撑位和阻力位不同,基于 ATR 的支撑位和阻力位会根据波动性变化而动态调整:

- ATR 高位(阻力):收盘价 + ATR

高于此水平表明看涨力量。 - ATR 低位(支撑):收盘价 – ATR

低于此水平表明看跌势头。

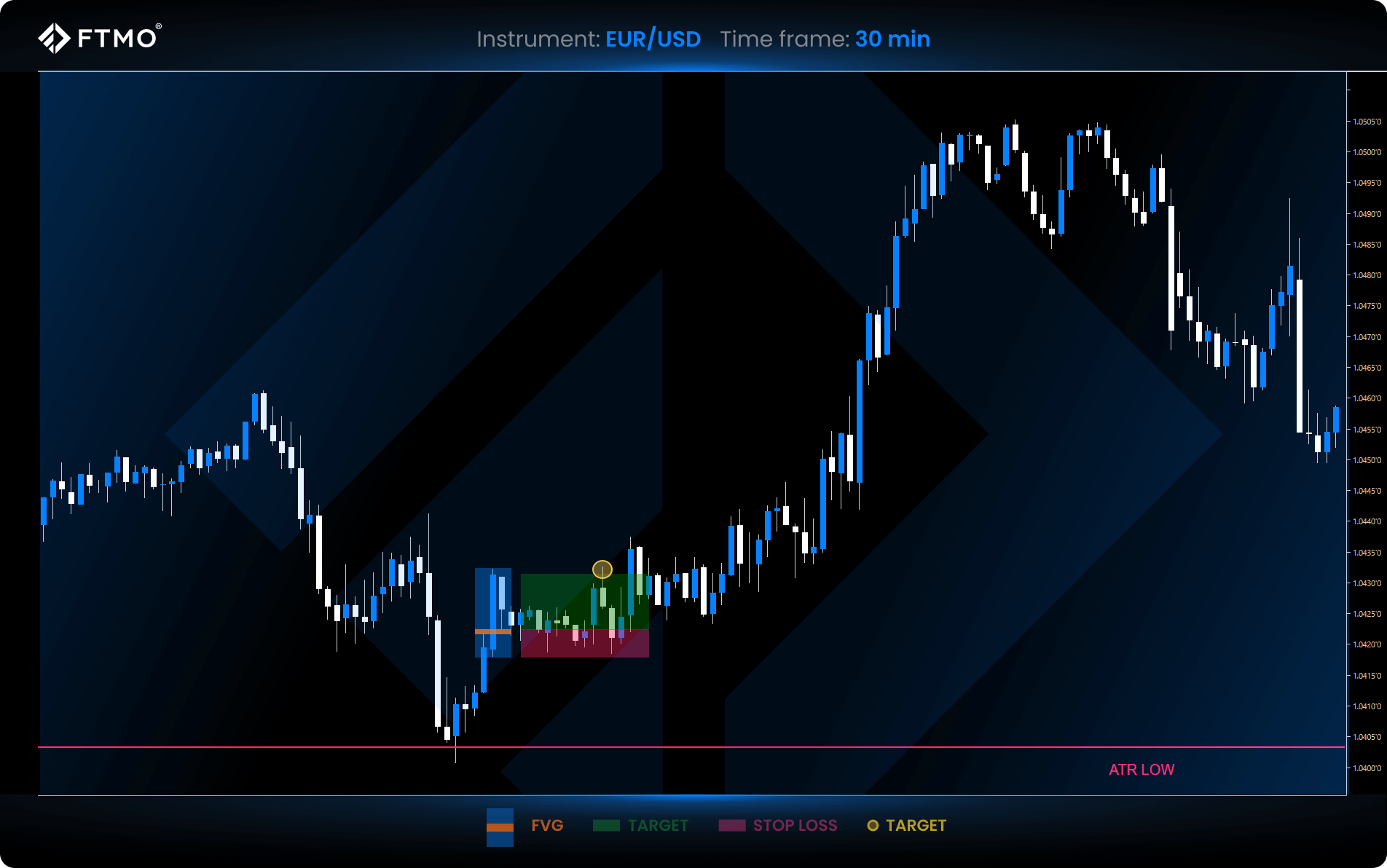

ATR交易策略

此策略使用 ATR 设定支撑位(ATR 低点)和阻力位(ATR 高点)。入场和止损信号遵循公允价值缺口 (FVG) 方法。**公允价值缺口 (FVG)**是指市场快速波动时形成的价格不平衡,导致蜡烛线之间出现缺口。交易者预期这些缺口稍后会被填补,从而发出潜在的入场信号。

定义策略规则

简短设置示例:

价格触及/穿过 ATR 高点但未完全收于其上方。

识别看跌 FVG(中间蜡烛看跌)。

在最近的边缘处进入空头;在缺口蜡烛高点处止损。

目标利润设定为1:2 RRR。

长设置示例:

价格触及/穿过 ATR 低点但未完全收于下方。

识别看涨 FVG(中间蜡烛看涨)。

在最近的边缘处进入多头;在缺口蜡烛低点处止损。

目标利润设定为1:2 RRR。

ATR 的局限性和优点

限制

- 滞后指标

ATR 基于历史数据,并不预测未来的价格走势。

- 缺乏背景

如果不考虑市场环境,包含 ATR 的交易策略的有效性可能会降低。

ATR 仅用于辅助确认突破,或作为支撑位和阻力位。对于交易而言,需要使用其他指标来入场。

- 不指示趋势方向

它没有向我们展示趋势的确切方向,只显示其可能的开始或结束。

好处

- 风险管理的好工具

ATR 可用于根据资产波动性确定头寸规模和止损。

- 突破和趋势确认

波动的幅度有助于我们验证潜在的突破和趋势。

- 适用于所有时间范围

ATR 指标可以在所有时间范围内使用,但必须相应调整周期设置。

关键要点

- ATR 衡量波动性

ATR(平均真实波动范围)量化市场波动性,从而实现更好的风险管理和明智的交易决策。 - 实际交易应用

ATR 对于调整头寸规模、设置动态止损水平、确认突破信号以及建立自适应支撑/阻力区域很有价值。 - 有效但有限的

ATR 提供了对市场状况的重要见解,但并未表明趋势方向或未来走势,应与其他指标或价格行动策略相结合。