风险管理

交易中恰当的风险管理是区别于赌博的关键。尽管我们永远无法预知市场下一步走势,但通过恰当的风险管理,我们可以弥补潜在的损失,并争取最终盈利,最终实现长期盈利。

资本不足

风险管理不善的首要问题就是资金不足。由于许多经纪公司提供的最低入金金额仅为 50 美元,许多交易员一开始就持有 1,000 美元,并认为他们的资金可以迅速翻倍或翻三倍。这导致他们开仓过大,短时间的亏损就可能让他们损失整个交易账户。FTMO 深知这一点,因此我们为交易员提供高达 200,000 美元的初始入金。这样,我们可以将每笔交易的风险保持在非常低的水平,同时仍然有可能获得丰厚的收益。

每笔交易的风险

我们每笔交易应该承担多少风险?在大多数教科书和在线教育课程中,我们都能学到每笔交易的风险不应超过 2%。虽然答案可能更复杂,但首先,我们先说一下,每笔交易 2% 的风险是一个不错的起点。如下图所示,如果将每笔交易的风险保持在 2%,即使连续亏损 10 次,我们账户也只会损失约 20% 的资金。对于拥有稳健交易策略的交易者来说,这种情况根本不应该发生。

然而,如果我们决定每笔交易冒 10% 的风险,我们的损失就会超过 60%,那我们就会陷入一个难以摆脱的困境。

从上图可以看出,根据剩余余额计算,达到盈亏平衡所需的百分比可能非常大,非常危险。收回账户资金的 25% 并不容易,但与 60% 的亏损后达到盈亏平衡所需的 150% 相比,这仍然是可行的。风险应该根据策略而有所不同,因为没有两个交易风格相同的有机交易者。如果我们是每天进行 5 笔交易的剥头皮交易者或日内交易者,我们每笔交易的风险应该为 2% 吗?绝对不是。对于这种数量的交易,2% 的风险实在是太大了,因为我们可能很快经历大幅亏损。日内交易者和剥头皮交易者通常每笔交易的风险仅为 0.5-1%。另一方面,如果我们是每周只进行 1-2 笔交易的波段交易者,2% 的风险可能太小了。如果我们知道下一笔交易将在几天后出现,我们可能会稍微提高风险。但我们不能太疯狂,一般来说,经验法则是每笔交易的风险不应超过 5%,但如果我们进行长期投资,则可能存在例外。

回撤

我们都讨厌它们,但事实是它们在交易中是不可避免的,我们必须做好充分的准备。

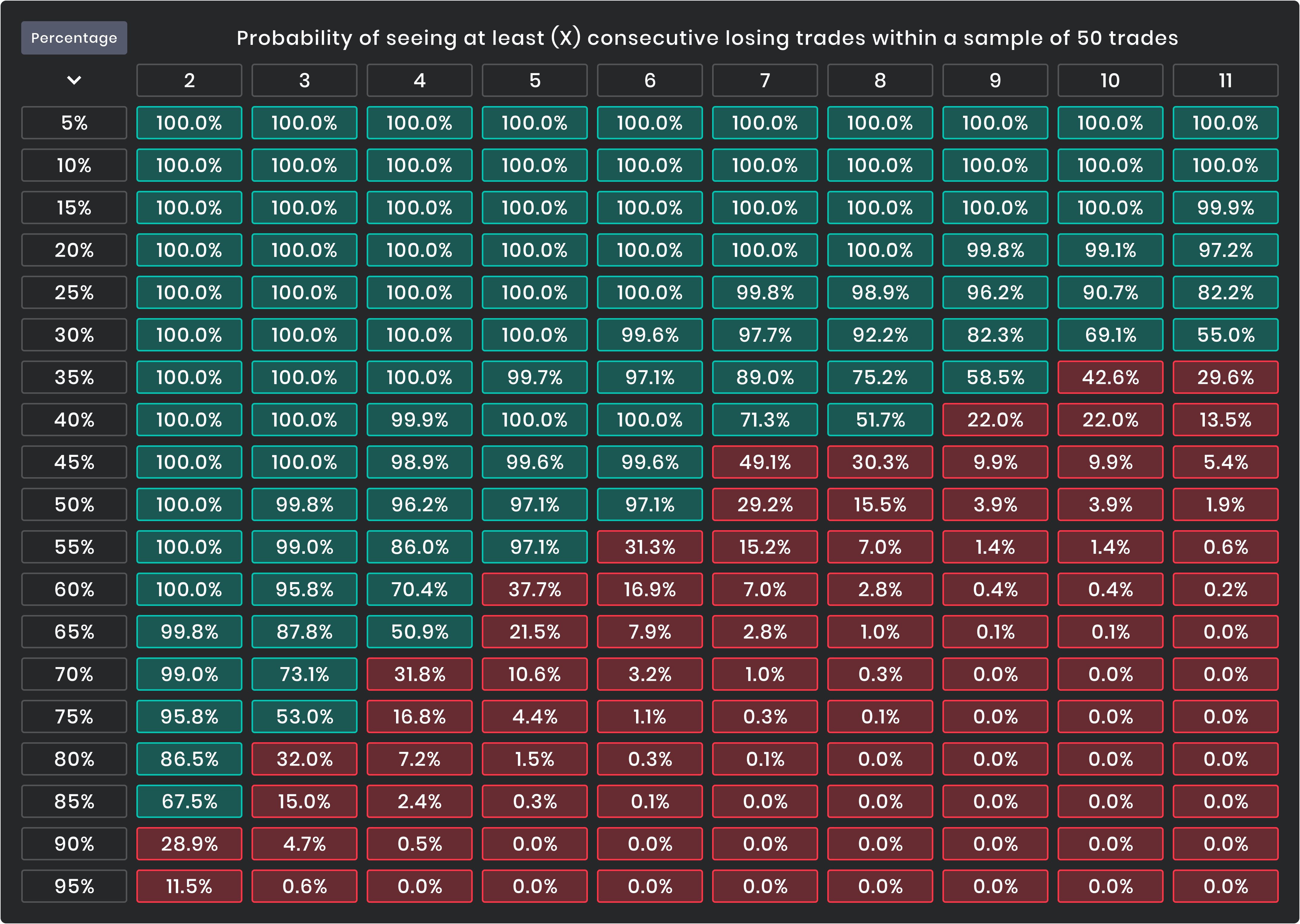

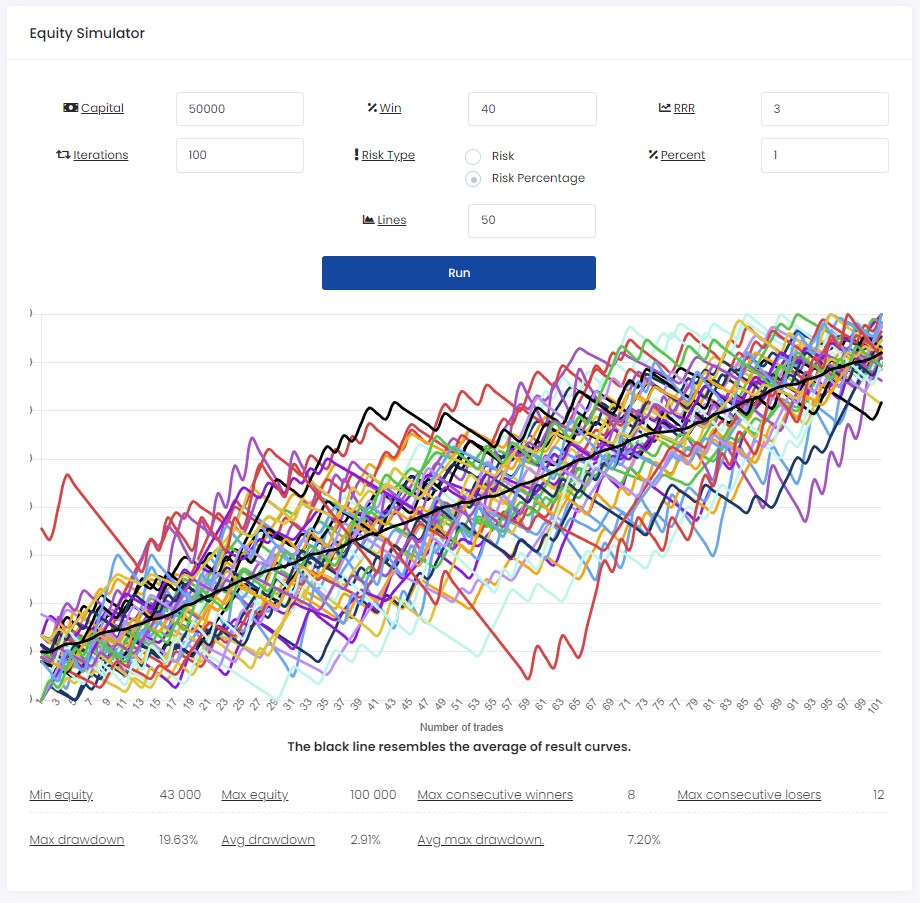

如上表所示,如果我们的交易策略胜率为60%,那么我们仍有70%的概率会连续亏损四次。但如果我们的胜率为40%,情况可能会更加严峻,我们甚至有超过50%的概率会连续亏损8次。这是否意味着我们无法盈利?绝对不是!从我们的资产模拟器中可以看出,在50次不同的模拟中,没有一次在100次交易后出现负余额。

从所有预测的模拟结果来看,连续亏损的最高次数可能是12次,这引出了一个我们应该扪心自问的重要问题:我们能承受连续12次亏损吗?这是我们在制定交易计划时必须考虑的问题。这并非易事,但一旦完成,我们就能确切地知道我们的交易策略会带来什么结果。

风险回报率

最后一个难题是风险回报率。风险回报率告诉我们,相对于我们承担的风险,我们的收益是多少。如果我们以 3:1 的风险回报率进行交易,这意味着我们每承担 100 美元的风险,就有望获得 300 美元的潜在回报。

这张图表展示了10笔交易的序列,这些交易的胜率为50%,且盈亏随机分布。我们可以看到,虽然我们的胜率只有50%,但最终仍然盈利了1万美元。在实际交易中,事情并不总是那么简单,因为我们可能无法在每笔交易中获得固定的3:1风险回报率。通常,在1:1的风险回报率下进行交易可能会非常棘手,因为我们的亏损实际上大于盈利。因此,我们的系统需要通过非常高的胜率来弥补这一点。

我们必须意识到,影响风险回报率的另一个重要因素是如何管理盈利。如果我们以 2:1 的回报率进行交易,但决定在盈利达到 1 卢比时平掉一半仓位,然后在盈利达到 2 卢比时平掉剩余仓位,那么我们的盈利只有 1.5 卢比,而不是 2 卢比。

为了实践这一概念,我们进行了一笔风险为 200 美元、收益为 400 美元的交易,在未实现盈亏为 200 美元的情况下,我们平掉了一半仓位,即 100 美元,剩余仓位也以 2R 的目标价平仓,但实际收益不是 400 美元,而是 200 美元。由此可见,我们盈利了 300 美元而不是 400 美元,相当于收益为 1.5R,而不是原来的 2R。一旦我们连续亏损,这种逐仓策略就可能对我们不利,因为我们之前的盈利并不大。

意外风险

风险类别中的最后一项是很少有交易员会考虑的风险。这些风险我们实际上并不指望会发生,但它们仍然可能发生。意外的新闻发布、收盘时持仓的缺口风险、交易过程中的网络中断、心理因素以及其他因素都可能在一天中的任何时候出现。因此,我们应该时刻做好准备,并制定计划,一旦发生,该如何应对。